从制造业搬迁东南亚现象 看印度、越南经济真相

【中华整木网】作为行业分析师,是最能感受到低廉的劳动力成本对于制造产业格局的影响,去印度还是去越南建厂,甚至是去墨西哥建厂,业内不少企业早已讨论多年。

而最近半年,由于贸易战因素的催化,所带来的制造业焦虑症加深得更为严重。

许多上市公司都在考虑搬迁产能去东南亚,而具有前瞻性眼光的龙头企业们,国际化布局得则更早。

企业经营不是会计账本上的数字计算,劳动力成本优势通常不是建厂的唯一决策要点,还要兼顾考量潜在内需市场发展、产业链配套、经商环境与政府支持政策,以及更为隐形的文化因素——管理文化是否可以得到有效输出。

因此不难理解,为何近期同属亚洲的印度与越南,很容易成为讨论焦点。

本文将从各国差异化的角度来分享我们对于印度和越南两国的观点,也欢迎探讨两国未来的可投资性。

核心观点一:内需角度,印度更为接近中国,而越南的发展路线更接近于下一个韩国?

消费品的潜在增长空间主要来自于人口基数规模与收入水平。从人口绝对总量角度来看,显然,只有印度符合“下一个中国”,而越南的发展路径更适合成为下一个韩国。

从收入水平来看,在没有同比口径的人均可支配收入数据之下,我们先参考人均GDP这个数值。

从人均GDP数据上来看,越南接近于2006年时候的中国,印度则接近于2005年的中国,但这仅仅20%的数值差异似乎并不能反映出人们这两个国家的感知上的巨大差异。

首先,我们认为,印度内需市场更接近于欧盟,属于看似统一的却实质是由差异型子市场组成的联合体。

由于印度的联邦制度,印度各邦会说不一样的语言,而语言造成的文化差异,造成企业的管理难度,这一点上与欧盟类似。

反过来看,秦始皇统一语言统一度量衡,新中国成立之后的普及普通话这一基本国策,为创造统一大市场作出巨大贡献!

其次,由于基建设施的不完善,即使我们主要调研的区域是诸如古尔冈(距离印度首都德里约30公里的新城区,印度第三大资本流入城市)和班加罗尔(印度南部城市,印度的硅谷)这样的经济发展水平较高的新城,印度城市风貌更像是90年代末的中国,有些地区更接近于中国较为偏远的四线乡镇地区。

印度道路边的植被覆盖率不高,导致尘土飞扬,甚至空气中有雾霾感,夏天也依然感到污染严重,等等这些都容易让人联想到我国追求绿水青山之前的风貌。

而越南的胡志明市,从城市发展角度来看,整体素质更接近于21世纪初的中国。

在胡志明市的中心城区,道路干净整洁。虽然入夜之后的胡志明市中心区域的街道上会出现小商小贩,这也会直接导致路边垃圾堆积所带来的脏乱差,但一早醒来,道路基本会被打扫得很干净,我们估计政府在公共支出管理上做得还比较到位。

总结:两国人均GDP虽然很接近,但体现在城市风貌上的经济发展程度相差应该在10年以上。

核心观点二:对于制造业而言,越南比印度更易达到预期产出

2017年,印度属于大热之年,经历过轰轰烈烈的2016年11月废钞运动之后,又在2017年7月1日开始正式实施GST税改,旨在简化税制,推动统一的国内市场以及降低跨邦运输的成本。

几乎所有媒体都将印度总理莫迪称之为印度的邓小平,废钞与GST税改意味着印度的改革开放正式拉开序幕,预期印度也将复制中国改革开放之后的快速增长期。

而越南热的兴起,则更多是由于中越之间的劳动力成本差异,以及2018年突然兴起的中、美贸易摩擦,不少企业开始考虑用产能搬迁的方式来规避关税的提升以及近几年劳动力成本的上升。

当然,劳动力价差的确存在,导致人力密集型加工业近几年在加速转移,参考下法定最低工资要求,越南的薪酬水平还是有显著优势。

从人口金字塔来看,印度是最为完美的三角形,截至2015年,中印越全国年龄中位数分别是37岁、30.4岁、26.7岁。

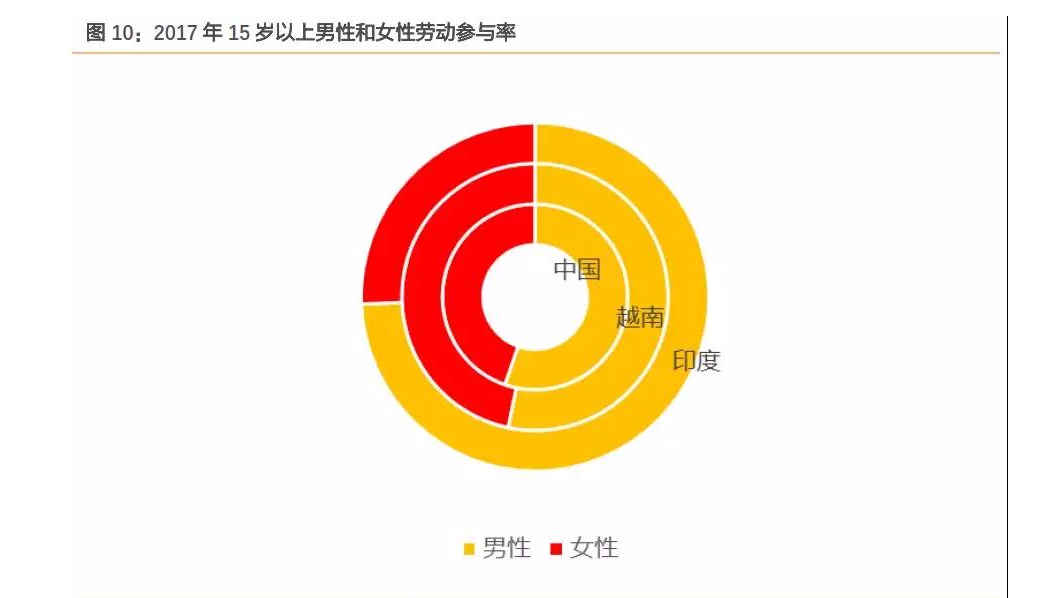

但从有效的劳动力素质对应的潜在劳动效率来看,越南可能更接近中国,比较直观的理由主要是两点:基础教育水平与男女平等程度。

2017年去过印度之后,令人意识到对于中国自身强大的竞争优势,尤其是要感谢政府制定的九年制义务教育和解放后的男女平等国策,这直接导致在改革开放之后,我国有充足的经过中等教育的有效劳动力,以及大学普及率提升之后所带来的“工程师红利”。

此外,越南的官方语言是越南语。目前英语为必修第一外语,俄罗斯语和中文等4个外国语被列为第二外语。

越南教育部2016年提出外国语教学提案,2020年拟将俄罗斯语和中文纳入12年国民基本教育课程,成为第一外语。

从这一点上,中国企业搬迁至越南,从语言沟通与文化管理上也将更有优势。中国企业在招工时会更偏好招收中文学校毕业的越南当地人,方便交流和管理。

此外,越南文化本身也与华人文化更为接近,我们认为文化相近有助于在管理输出与企业文化营造方面复制国内工厂的生产效率。

另一个佐证有效劳动力的数据角度就是女性劳动参与率,印度显著低于中越两国。

据我们调研反馈,印度妇女,即使是受过高等教育,大学毕业后有一份不错的工作,也通常会选择在婚后生育子女之后当全职妈妈,尽管没有法律规定,但约定的社会风俗如此。

在调研过程中,我们也的确能感受到,在最能感受到劳动力人口的餐饮与零售等服务型行业,较少看到印度妇女,而越南的女性的比例与中国街头极为类似。

此外,越南人民整体对于追求幸福生活的渴望程度,高于大部分东南亚地区,也显著高于印度。

且在社会文化中,多劳多得的思想观念较为普遍,越南工厂工人的加班意愿接近于国内工人,也愿意提升工作效率以获得更高的薪酬。

劳动力综合素质方面,越南目前可以说是完败印度,但仍有一些因素需要在建厂时考虑。

例如,在印度建立工厂只需考虑印度内销市场是否能支撑产能,但越南市场则必须综合考虑内销与出口需求之后再考虑建厂投产。

并且由于目前越南的制造业纵深不足,产业配套能力仍有受限。越南政府规定,在越自制比例需要达到40%以上才可以颁发产地证明。

以家电行业为例,五金件、钣金、注塑件和包装件等在越南当地已能完成自制,电机、电控类产品还很缺乏,还需要上游配套企业的搬迁,因此诸如家电控制件类的产品还需要在国内购买。

此外,由于越南本身不是资源产出国,因此大部分原材料需要国内统一采购(更有利于降低综合成本),例如家电上游配套的铜管厂在越南这边有厂,但还需要从国内进口铜,等越南实现拉管工艺之后再做配套。

总结:综合劳动力供给的数量与质量,从中期角度来看,越南是比印度更为合适的转嫁制造产能目的地,且生产效率也更高。短期受制于产业配套能力,制造产能搬迁仍有限制。

核心观点三:投资角度,是否泡沫已高?

如何衡量泡沫?无非是投资品的估值,诸如房价、股票估值。

比较了中越印三大城市的房价,只能说,房产从来不是由拿着平均工资的大众去购买的,通常都是由最有购买力的人群所决定的。

由于胡志明市的地图太像上海了,对于一些主要区域的楼盘价格,我们做了以下记录,仅供参考:

1)District 2是规划中的“浦东新区”——守添新区(Thu Thiem),虽然仍是一片荒地,但能看出地块规划,主干道的建设十分清晰,目前“陆家嘴”区域的房价已从2016年的2600美金/平方米,涨到最近7000美金/平方米,区域内最低价的楼盘也至少要4000美金/平方米。“世纪公园”与“张江”之间的楼盘,不少定价约为3000美金/平方米。

2)Distrct 1是胡志明市的浦西,北外滩地区的豪宅项目已达到10000美金/平方米,其余部分较高质量的楼盘价格也达到了7000美金/平方米以上。但District 1整体道路较为狭窄,堵车情况很严重,这一点与上海浦西也极为类似。

3)Distrct7地址位置上类似于徐汇滨江区域,但由于日韩和台湾人较多,台商也参与发展的富美兴区域,整体发展也不错,更类似于上海的“古北新区”。

总结:日韩中国都看好的区域,又在投资热潮的高峰,短期的泡沫肯定是有的,但考虑越南取消户籍制度,胡志明市与河内市势必将成为类似于首尔这样的超级大都市,长期潜力很大。

最终总结,从宏观数据到微观细节,相信印越两国的对比已十分清晰,在中期维度来看,无论是印度还是越南,都无法替代掉中国。

印度的大国崛起是必然,但其进程应该是无法复制中国速度。而越南更适合发展成为下一个韩国,成为中国部分制造业的B角,作为对于全球产业链的补充。

对于下一个中国,我们的回答是暂时看不到。而作为行业分析师,也希望投资者对于国内的优秀制造业龙头,少一点挑剔,多一点宽容与乐观,毕竟整体产业仍然有非常强的竞争优势,且也已经通过前瞻性布局做好了规避规划。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)