1-7月中国针叶锯材进口量同比减少27%

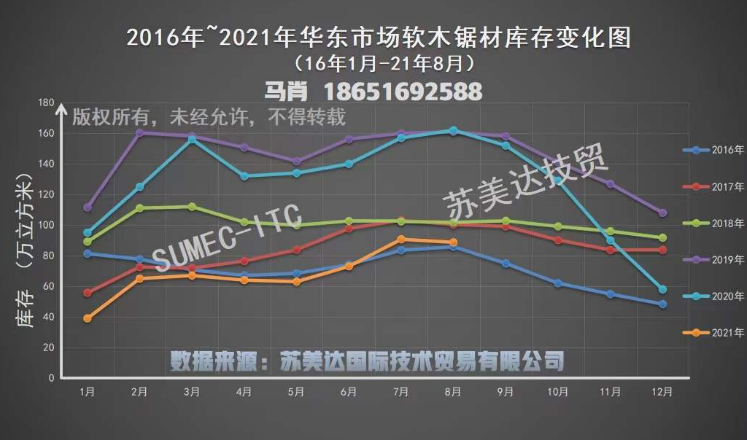

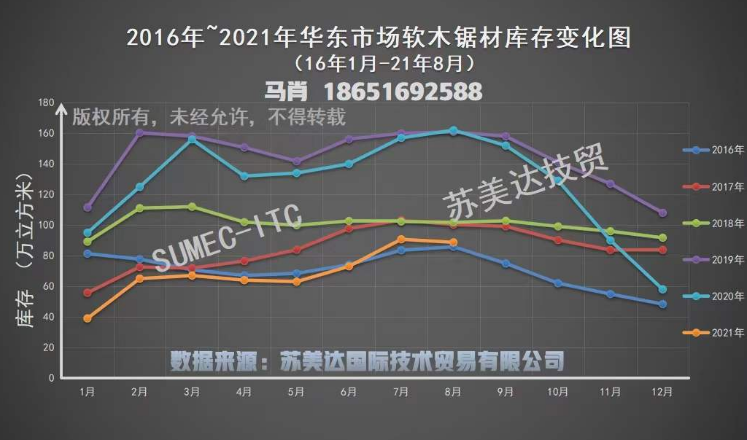

截止到8.9,全国主要地区(不含三大陆路口岸及宁波)针叶锯材库存约为142万方(太仓89万,天津6.2万,青岛13.5万,成都11.5万,赣州10万,盐田11万,数据仅供参考,部分私人仓库未统计在内),较7.8增长4万。7月份日均出货2.1万方,与6月份日均出货持平。

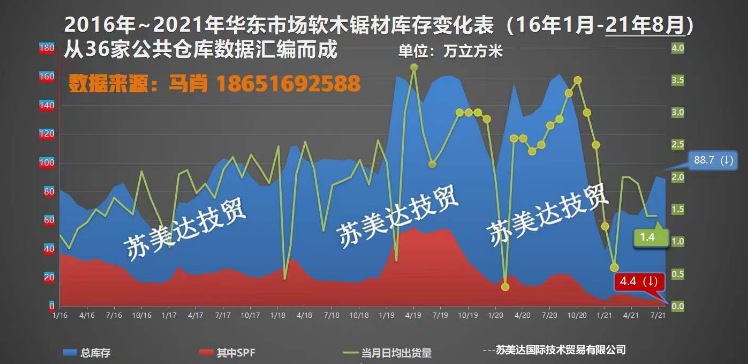

截止到8.9,太仓地区针叶锯材库存为88.7万方,较7.8减少2万方。其中SPF库存4.4万方,较7.8库存减少1万方;乌克兰&白俄口料约为15万方。7月份日均总出货1.43万方,与6月份日均出货量基本持平。

2021年1-7月份,中国针叶锯材进口量同比减少27%,净减约400万立方米。除乌克兰、进口量增加外,其余均不同程度减少。

从俄罗斯进口针叶锯材数量1-7月份同比减少19%,净减170万方。俄材到货持续增加,7月份单月到货已达140万方,继续刷新2021年单月度到货记录。俄材外盘继续回落,SF级云杉主流价格已降至USD350及以下,SF级樟子松一路尾随,目前一线主流价格坚挺在370$左右,总体上成交价格不断下探,部分小厂已跌至USD340左右。近期报盘依然较多,可还价空间逐步加大。国内方面,家具、室内装潢、装修等需求惨淡依旧,市场售价继续小幅下跌,跌幅较上月有所收窄。

从加拿大进口针叶锯材数量同比减少54%,净减100万方。7月份到货8万方,预计后期到货会逐步增加。经过一段时间的低位盘整,北美市场需求渐长,国外终端客户拿货积极性提高,有些企稳筑底的态势。WSF报盘继续下调约USD10。CF经济级下调USD10,3级下调USD20-30不等。其余品牌报盘增多,还价空间有限。受限于中加之间的物流瓶颈,短期内SPF的发货及到货不会很顺畅。而高昂的原木成本及陆续的限产公告,会大幅度延缓SPF下行的速度。

从德国、瑞典、芬兰进口针叶锯材数量减少80万方,同比减少56%。近期欧洲锯材报盘开始增多,但高等级价格下调幅度不大。北美市场及欧洲市场的繁荣与否,直接会决定供应商的心态。目前德国低等级板材已跌至USD250-260。预计9月份,报盘会进一步增多。

从乌克兰&白俄进口针叶锯材数量同比增加约1万方,几乎与去年同期持平。8月份的外盘较7月份略有上涨,35*85稳定在USD240-USD250之间。国内方面,售价受原木上涨的影响,较7月份上涨一些。建筑口料库存进一步减少,但低等级托盘、包装料积压严重,亏损惨重。8月中旬白俄对出口大部分国家的锯材开始加收关税,进一步增加国内到货成本。近期接二连三出现的乌克兰信用证诈骗、发劈材等恶性事件,引来了开证公司及银行对于乌克兰公司的抵制,更一步降低从业者对于乌克兰板材的信任度。除了自身信誉受损,乌克兰/白俄板材还要同时面临国内锯切原木、加拿大SPF的双重夹击,在中国的发展会举步维艰。

8月份针叶锯材外盘持续下跌,报盘逐步增多。专注于欧美市场的加拿大板材、欧洲板材等将更多的目光投向了中国。国内市场整体需求不旺,库存进一步累积,日均出货低位徘徊,市场售价略有下跌,下游客户囤货意愿不强。值得注意的是,往年消耗大量锯材的木制品出口,经历了上半年的疯狂后,近期受困于高昂的原料价格以及令人咂舌的海运费,日渐式微。期待“金九银十”的到来能够提振木材行情,为疯狂的2021年画个圆满的句号。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)