政策护航下 未来精装渗透率将继续提升 前景广阔

“十四五”时期我国将进入新发展阶段,规划中推动城市群、都市圈建设,促进区域经济发展成为多数省份要办的大事之一。房地产作为国民经济支柱产业,无论是在投资端还是消费端,均对经济增长起到至关重要的作用。未来几年,各省市房地产市场要如何发展?总体而言,各地“十四五”都延续了当前楼市调控中“房住不炒,因城施策”的总基调,但在国内大循环背下,激发城市活力,特别是已建成区域的活力,城市更新是非常重要的手段,是顺应国内大循环新格局的要求。因此,未来城市房地产发展走势、特别是城市精装房趋势成为大家关注的重点。

我国精装渗透率仍处于低位,各地均不达标,未来尚有50%发展空间

随着国家、地方精装修政策及绿色建筑的不断推行实施下,中国进入房地产精装房时代,多省市相继出台精装修相关政策,并制定全装修实行量化指标。近几年来我国精装修市场规模不断发展,精装渗透率也在逐步提升。据奥维云网(AVC)监测数据显示,2019年我国精装房渗透率已提升至32%。2020年受疫情影响,精装渗透率出现小幅波动,但整体仍保持在30%以上。目前与发达国家80%以上的精装渗透率相比,我国精装市场渗透率仍处于低位,但经过多年的发展精装行业已进入成长期,也逐步呈现出产业化、模块化和部件化的态势,未来具有广阔的发展空间。

从各省市精装渗透率来看,截止到2020年,多个省市精装渗透率已超过30%,高于全国水平,但从各地区政策要求指标来看均不达标。

海南、北京、广东精装渗透率超过50%,位于前三位。海南精装渗透率最高达到73.1%,这主要是由于海南省房地产开发除主城区外,多集中在滨海旅游度假区,精装房能为购房者解决装修难题,缩短入住时间,符合购房者需求。北京位居第二,精装渗透率66%,广东以51%的配置率排名第三。目前海南、北京、广东三省市精装渗透率虽领先于其他省市,但与精装政策规定的全面实行全装修相比仍有较大的提升空间。

浙江、江苏、四川、河南等多个省市精装渗透率仍低于地区政府发布的全装修目标比列。2016年,浙江省出台《浙江省绿色建筑条例》,规定到2020年底全省新建多层和高层住宅将基本实现全装修,据奥维云网(AVC)大数据监测显示,目前浙江省精装渗透率不足五成,未来有很大的提升空间。除浙江省外,2020年江苏、四川精装渗透率分别为40.9%和29.3%,低于规定50%的全装修比例。河南省精装渗透率为13%,仅高于重庆市11.3%,处于全国低位,与2020年规定的河南省辖市及城乡一体化示范区达80%的目标差距较大,未来提升空间巨大。除此之外,贵州省和山西省也分别制定了2021年和2025年的精装发展目标。

政策护航下房地产精装市场将稳健运行,加上绿色建筑大力试行,2022年将达70%要求,6大试点城市已先行示范,未来精装渗透率将逐步提升,市场空间广阔。

疫情下精装规模逆势持平,华东领跑、一线领涨、杭州为首、武汉下滑

2020年疫情影响下,中国经济稳定回升,房地产行业多项指标稳中有升;疫情抑制下居住支出影响最小,2020年精装规模325万套,同比基本持平,一季度受疫情严重,6月市场回正后呈波动增长。2020年精装城市238城,华东为首,苏杭高增,华中降幅最大,武汉、长沙下降显著。

1、精装涉猎城市规模缩减,总体仍保持200城以上

随着国家精装修政策的发布以及多个城市的积极响应,2017-2019年精装修市场城市数量呈现连续三年的正增长,涉猎城市逐年增长。到2020年,由于疫情影响,三四线及以下城市精装规模减少,疫情后开发商为实现资金的快速回笼,缓解回款压力,采取“精装改毛坯”变相降价的策略降低购房者门槛,从而达到吸引消费者的目的,因此导致精装城市规模缩减。据奥维云网(AVC)监测数据显示,2020年精装城市为238城,与2019年相比同比下滑4.8%,但总体仍保持在200城以上。50强开发商涉及精装城市规模下滑严重,非50强开发商精装城市规模小幅提升。

2、华东区域领跑全国,高能级城市韧性凸显

从精装市场分布区域来看,华东区域得益于得天独厚的地理位置,以及长三角城市群规划,为品牌房企土储首选,2020年精装开盘量持续上涨,以129.2万套领跑全国精装市场,其中杭州、苏州领衔高增。除华东区域外,西北、华东两地区精装规模也实现正增长,其中华北沧州、廊坊、西北乌鲁木齐等城市同比增幅较大,均超过160%。受武汉、长沙等城市精装开盘规模缩减等因素影响,华中区域精装开盘量同比降幅最大。

从精装修市场城市能级来看,疫情影响下,一线、新一线和二线城市由于精装修政策出台频率较高,市场覆盖率较高,精装市场仍表现出较强的韧性。2020年一线城市规模领涨,新一线、二线城市稳中有升。据奥维云网(AVC)监测数据显示,2020年一线城市精装开盘量为30万套,同比增长超33%,广州、深圳、上海三城均实现正增长。受深圳商品房预售政策放宽、广州前期土地成交量大导致住宅供应放量,以及粤港澳大湾区政策利好等因素影响,助推深圳、广州两城精装规模逆势高增,其中深圳同比增长超130%,广州跻身TOP3城市行列。新一线、二线城市仍为精装修市场的主力,精装开盘规模在100万套左右,同比增长超2%。

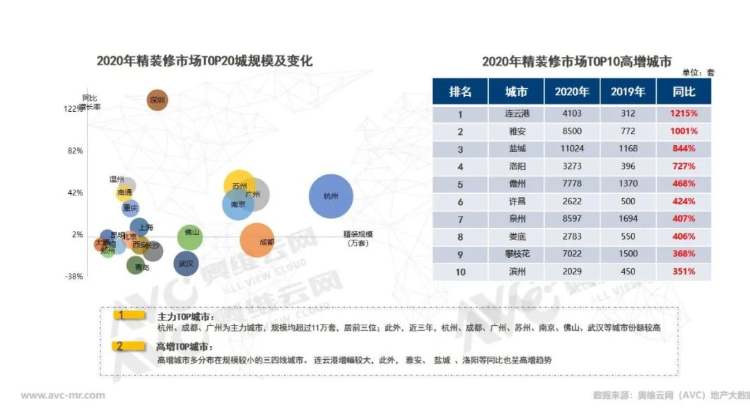

3、TOP5城市精装规模均超十万套;高增城市规模上千

杭州以14.3万套精装开盘量位居全国榜首。自2016年浙江省在全国率先实施住宅全装修后,杭州作为浙江省会城市,也是精装修政策实施的重点推进城市,基于良好的经济基础和成熟的房地产市场,精装规模跃至首位。成都紧随其后,以精装开盘量11.2万套位居第二,相对于2019年小幅下降,TOP5城市精装规模均已超过10万套。武汉受疫情因素影响,2、3月均无市场,4月随着全市解封逐步复苏,但疫后复苏期市场需求疲软,整体市场与2019年相比同比下滑25%,排名由第二位跌至第七位。三四线及以下城市受疫情影响严重,精装开盘规模增长率呈现不同程度的下滑,但基于2019年基数较小,2020年高增城市集中分布在三四线城市,连云港,雅安、盐城等呈现高增趋势。

未来精装蓝海聚集八大城市,新一线城市仍为精装大市

奥维云网(AVC)通过近五年的研究成果分析,未来两年新一线城市仍为精装规模大市,预计2021-2022年新一线城市精装体量约300万套,TOP10城市中八成来自新一线城市,杭州、成都、武汉、南京、苏州、青岛等城市为主力城市,其中杭州、苏州、南京等长三角经济圈城市由于精装政策护航、经济加持,精装规模持续上涨。除新一线城市外,受粤港澳大湾区发展规划利好等因素影响,珠三角城市群中广州、佛山未来两年精装开盘量将超过25万套,位于精装TOP10城市行列。这八大主力城市未来两年精装规模均在20-33万套之间,占据TOP30城市4成以上市场份额,成为各大开发商、部品商的主战场。

未来中国的城市更新面临着巨大的空间,我国各项事业发展正在重大变革中迈向新的历史机遇,房地产行业同样存在新的挑战和机遇,在此背景下,房地产行业的整体基调将继续维持平稳,而城市群发展的逻辑亦将延续,未来更多成长会出现在新一线、二线城市及都市圈,都市圈将在城市群的基础上成为空间层面的“新风口”,为中国经济的持续增长提供最大的结构性潜能,房地产企业只有抓住了“创新”和“高质量”的主脉搏,才能更好地拥抱未来。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)