志邦家居主营业务陷入增长瓶颈,公司谋战略转型

导读:志邦家居主营业务陷入增长瓶颈,公司谋战略转型

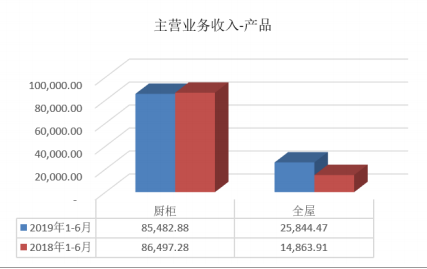

志邦家居近期发布公告,称高管刘国宏、解明海因自身资金需要,拟于2020年2月28日至2020年8月26日期间,减持不超过133万股公司股份。按照志邦家居3月3日收盘价和减持上限计算,两位高管此轮减持套现金额将超过3000万元。记者注意到,除上述两位高管外,志邦家居自去年3月以来还多次遭到第三大股东尚志有限公司的减持,按照减持均价计算,套现金额接近1.5亿元。尚志有限公司也是志邦家居的第一大流通股东。 此外,截至2019年三季度末,志邦家居的十大股东中,有6位进行了股权质押,其中第一大股东孙志勇的质押比例超过10%。有业内人士称,上市公司股东进行高比例股权质押的原因通常都是缺钱,不排除公司股东通过该途径套现的可能。有专家分析,股东减持股份,可能是个人资金需求强烈,也可能包含着对公司未来不看好等因素。 记者了解到,志邦家居近今年主营业务增速的确在放缓。近期,志邦家居发布2019年业绩快报,报告期内公司实现净利润3.31亿元,同比增长21.30%;扣非净利润为2.86亿元,同比增长12.73%。而在2016和2018年,志邦家居扣非净利润同比增幅均超过30%,2018年降至12.61%。与同行业相比,志邦家居扣非净利润增速也相对落后。数据显示,尚品宅配、金牌厨柜2019年扣非净利润同比增幅分别为26.80%和21.32%,我乐家居该项数据预计增长35%-50%,欧派家居则预计增长10%-20%。对于2020年的业绩展望,招商证券在研报中指出,疫情会带来短期经营波动,志邦家居一季度财报表现需降低预期,不过全年业绩目标仍有望达成。招商证券表示,稳住客户是志邦家居考虑的第一要务。记者注意到,以整体橱柜业务起家的志邦家居,自2017年以来正在不断转型,比如发力全屋定制、孵化定制木门等业务。志邦家居证券部助理高远也曾在接受媒体采访时公开表示,定制衣柜及木门业务能否成为志邦家居新的增长引擎,是其能否回归稳健发展轨道的关键所在。 数据显示,2018年,志邦家居整体橱柜、定制衣柜和木门的营业收入分别为19.28亿元、4.3亿元和778.51万元,占其家具制造业务营收的比例分别约为81.5%、18.1%、0.29%。而2017年整体橱柜为志邦家居所贡献的收入一度接近90%。 从产销量来看,2018年,志邦家居的整体橱柜生产量、销售量、库存量分别同比减少7.03%、0.07%、38.81%,而定制衣柜的生产量、销售量、库存量分别同比增加85.93%、85.36%、109.91%。(图片来源:志邦家居2019年半年报)

2019年上半年,志邦家居橱柜营业收入与上年同期相比减少1014.4万元,全屋定制则增加了10980.56万元。在刚刚出炉的2019年业绩快报中,志邦家居在谈及业绩变动原因时,也提到了全屋定制产品收入高速增长。 在2019年半年报中,志邦家居还提到了孵化木门业务。截至2019年6月末,志邦木门经销商120家,专卖店147家,其中融合店124家。据了解,志邦家居门、窗等木质家具业务由其全资子公司合肥志邦木业有限公司负责制造及销售。数据显示,合肥志邦木业2019年上半年亏损592.4万元。志邦家居转型的决心,还体现在公司改名、变更IPO募资用途等方面。2018年8月,公司名称由“志邦厨柜股份有限公司”变更为“志邦家居股份有限公司”。

2019年12月17日,志邦家居发布公告,变更部分募集资金投资项目,把“年产20 万套整体厨柜建设项目”的部分募集资金投向“定制衣柜生产线技术改造项目”中,此项目建设周期为18个月。之所以要变更募集自己用途,志邦家居方面表示,原募投项目“年产20万套整体厨柜建设项目”是公司基于 2017 年公司上市前的产能情况、市场情况、未来发展规划以及行业政策制定的,随着时间的推移,公司面临的国内行业政策发生了一些变化。志邦家居还表示,“定制衣柜生产线技术改造项目”预估可为其带来2.6亿元的年销售收入和2923万元的年均利润总额。

来源:定峰汇

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)