喜临门2019H1营收20.42亿元,净利润增长29.2%

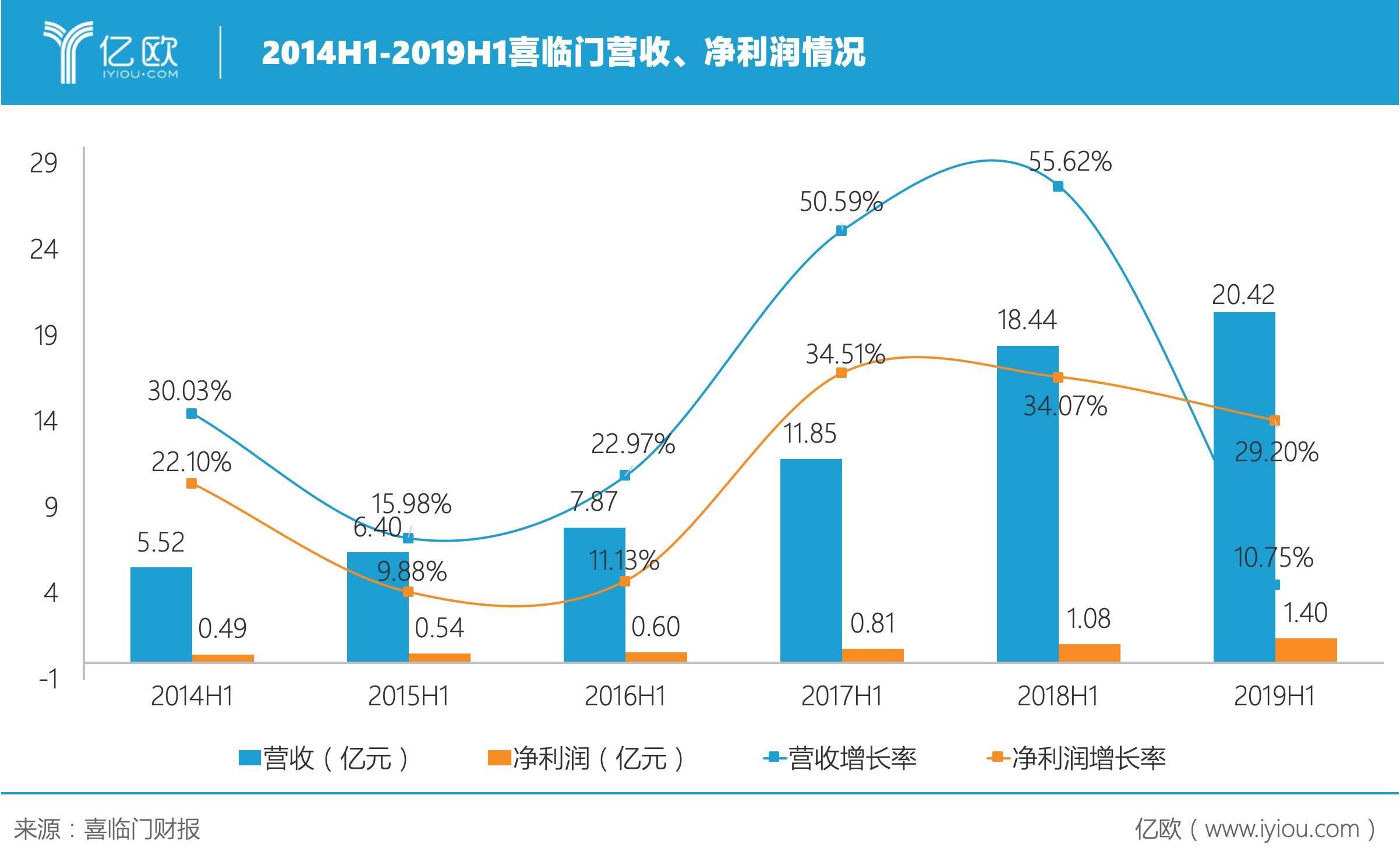

2019年8月7日,喜临门发布年中报。报告显示喜临门于2019年上半年营收20.42亿元,同比增长10.75%,归属于上市公司股东的、扣除非经常性损益的净利润为1.40亿元,同比增长29.20%。

喜临门逃离2018年的阴霾了吗?

营收净利润增速双双放缓

比起2019年初喜临门发布2018年报时的惨烈,本次半年报的数据似乎“风平浪静”。但事实上,这家在2018年跨界影视失利、商誉暴雷的企业仍面临着暗流危机。

从六年的维度看,喜临门的发展呈现“减速-加速-减速”的轨迹,而目前正处于一个减速的周期。

营收方面,喜临门的营收在六年同期内持续增长,从2014上半年的5.52亿元增长为2019H1的20.42亿元,几乎翻了四倍;然而2019上半年的营收增速从去年同期的55.62%跌至10.75%,局面并不乐观。

扣非净利润同样持续增长,从2014上半年的0.49亿元增长为2019H1的1.40亿元,几乎翻了三倍,但相比营收而言明显可以看出喜临门在2019上半年的扣非净利润率不如2014H1,控制成本的能力有所下降。2019上半年扣非净利润增速同比略微下滑,为29.20%。

关于成本控制问题,喜临门在半年报中提及,自2019年以来由于受到经济大环境的影响,原材料价格处于低位,喜临门进一步规范采购流程,并就全套采购制度进行系统化梳理:一方面,确保供应商开发管理、招投标、价格审批等流程规范透明流程化,规范监控供应商变更过程,确保各物料保质保量的及时供应;另一方面,专设供应商质量管理部,帮助供应商进行能力提升,做好供应商优化管理,原材料质量得到明显提升。 与此同时,采购部门对上游原材料价格走势进行时时监控,对于趋势上升原材料,提前锁定价格控制成本;对于趋势下降原材料,及时调整价格。上半年还对采购占比较高的物料成本按照成本模型进行了仔细核算,在核算基础上进行集中招标。

另外,减税降费政策的实行也是喜临门在2019年第二季度的净利润大幅增长的原因之一。

原材料价格走低、政策利好,正是出手控制成本的时机。然而,病灶不只是原材料价格,喜临门近年来控制成本能力下降背后的另一个原因还有销售费用的增加。

在2014上半年至2016上半年,喜临门的销售费用平稳增长,但2017上半年开始有了超过40%的增长,2018上半年暴增90.51%,半年的销售费用达到3.04亿元。直至2019上半年也未见缩减,反而进一步增加了12.22%,达到3.41亿元,占营收的16.69%。

喜临门,逃离阴霾?

跨界影视带来的阴霾似乎还没有完全散去。

就在半年报公开前不久,中国证监会接到证券律师严义明的实名举报,称喜临门在收购晟喜华视(时称“绿城传媒”)时存在利益输送、财务造假、掏空上市公司的行为。

严义明律师在举报信中指出,晟喜华视大股东宋卫平在2014年9月和11月两次向周伟成转让了共计66.67%的股权,转让价款合计为3060万元,对应晟喜华视团体估值仅为4589.77万元;喜临门于2015年2月发布收购预案,披露将以7.2亿的价钱收购晟喜华视全部股权,收购定价较数月前宋卫平受让晟喜华视66.67%股权对应团体估值溢价了6.7亿元以上,增值幅度高达15倍以上。

但喜临门对此在收购报告书中曾作解释:股权转让发生在好友和同胞兄弟之间,双方关系密切,因此无需进行业绩承诺并承担业绩对赌责任。且股权转让的定价基础是“交易双方在适当投资回报的基础上,按照绿城传媒账面净资产的三倍、以友好协商方式确定了转让价格,未对绿城传媒总体价值进行系统评估。”

并且,促成喜临门收购晟喜华视(时称“绿城传媒”)的主要推手谢风华的个人经历也令人玩味。

据《投资时报》记者通过历史公开资料查询获知,谢风华原是中信证券企业发展融资业务部执行总经理、中国首批注册保荐代表人,在2010年因与其妻子、时任华泰证券投行部执行董事的安雪梅利用内幕信息交易多只股票获利767万元事发潜逃,成为内地证券业首位被国际刑警组织通缉人士,后归国自首,谢风华于2012年1月被判处有期徒刑三年、缓刑三年,处罚金800万元;安雪梅有期徒刑一年、缓刑一年,处罚金190万元,同时追缴二人全部违法所得。被判刑后仅四个月,谢风华就成立了蝶彩资产,五年后因再度以“市值管理”名义通过不实信息操纵原甘肃首富阙文彬旗下恒康医疗股价,谢风华及蝶彩资产被中国证监会合计罚没1.45亿元,谢本人则遭终身市场禁入(阙文彬被罚没6082万元)。

严义明律师发出举报信至今,相关方面并没有进一步的消息公开。在收购晟喜华视(时称“绿城传媒”)的过程中是否真的存在利益输送、财务造假、掏空上市公司等行为,这个问题似乎暂时变成了一场罗生门。

不过,在2019年上半年,晟喜华视的业绩扭亏为盈、实现大幅回升。

深究2019上半年的财务信息,可以看出:在报告期1.4亿元的扣非净利润中,家具行业和影视业几乎各占半壁江山,有高达0.57亿元来自影视业务,家具行业则为0.65亿元。

2019年,晟喜华视进一步贴合政策走向、把握市场需求,积极响应广电总局提出的“小成本、大情怀、正能量”的倡议,上半年期间,晟喜华视主投的当代涉案题材剧《不说再见》已成功签约东方卫视和浙江卫视。此外,《红鲨突击》和《好雨知时节》双双入选广电总局《庆祝新中国成立70周年推荐播出参考剧目名单》。

如今晟喜华视已经重装出发,但是否能在政策不断调整、市场风向急剧变化的影视行业中成功“避坑”,为喜临门锦上添花,还需要静观未来的走向。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)