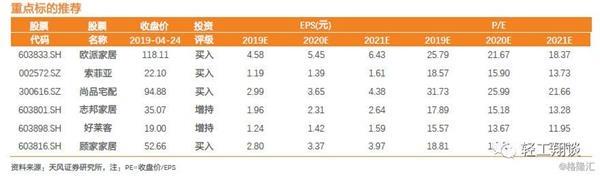

定制家居18年年报深度分析:龙头的优势都体现在何处?

交房下滑压力下,定制板块2018年收入增长逐季放缓。8家定制上市公司单季度收入增速来看,18年四个季度行业平均增速分别为33.7%、20.9%、16.3%、14.5%,主要原因是17年下半年开始房地产行业竣工交房负增长,二手房成交也大幅下滑,导致装修需求减少所致。随着18年下半年交房开始回暖,我们认为19Q2开始家居行业基本面将逐渐开始上行。行业龙头18年总体收入增长快于行业平均,显示出较强的抵抗行业风险的能力,下半年体现更为明显,行业集中度在缓慢提升。

18年定制扣非净利润4季度压力较大,部分企业出现负增长,主要是由于费用端投放较大,收入不及预期导致费用率提升所致,19年各家企业都在精细化费用投入,提升内部运营效率,预计费用端压力会大幅减轻。

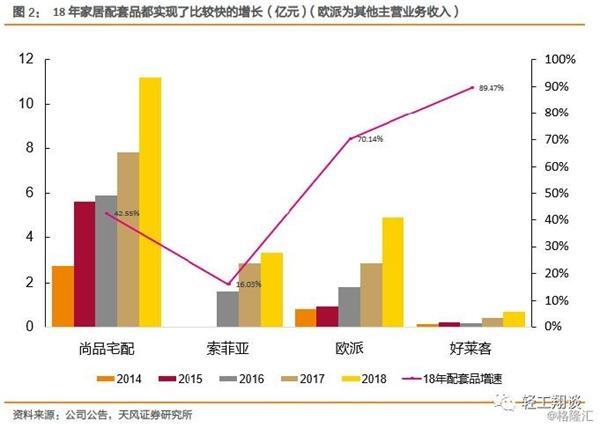

18年定制衣柜相对于定制橱柜来看,收入增长更快,定制衣柜行业平均增速为23%,高于定制橱柜行业平均增速9%。家居配套品都实现了比较快的增长,做场景化销售、增加大家居配套是未来重要方向。尚品宅配的家居成品配套18年收入11.19亿,增长42.5%。欧派家居通过整装大家居模式,也会增加成品配套销售。

从企业经营层面看,18年主要存在以下几方面的变化:1)同店收入绝对值来看,定制龙头的同店收入明显高于其他企业,索菲亚、尚品、欧派2018年的同店收入为493万、426万和392万,其他4家定制企业同店均没有超过300万,这说明定制龙头的经销商周转率更高,盈利能力强。从同店收入增速看,除了索菲亚橱柜门店由于基数低原因有所提升外,其余都是同比下降的,显示18年行业压力确实较大。2)客单价仍保持较好增长,尚品客单价提升11.5%、索菲亚提升9.9%,好莱客提升10%,志邦提升7%;3)龙头开店比较顺利,欧派家居、志邦家居、尚品宅配、索菲亚、金牌橱柜、好莱客、我乐家居、皮阿诺分别增长800/600/559/523/509/266/221/153家门店;

财务层面看:1)18年毛利率稳中有升,销售费用率普遍提升。主要是由于18年行业环境较差,费用投放没有换来收入相应提升所致,从我们今年对315等活动的终端观察来看,19年促销力度基本和18年持平,定制家居具有较强的个性化需求,预计价格不会出现过度竞争。2)定制企业研发费用从16~18年稳步提升,其中欧派提升较为明显,18年同比上升97.8%至6.32亿元。行业增速放缓,企业在研发上积累的竞争优势,未来会逐步体现出来。3)应收账款总量不大,风险可控,经营活动现金流增速放缓,但基本都高于同期净利润。

投资建议:看好19年交房回暖带来的业绩拐点和下半年估值切换行情。根据基于销售面积的交房模型预测,19/20年交房面积同比增长33%/17%,带来订单恢复,收入=客单价*订单数,18年行业下行时依托配套品和套餐促销,客单价依旧同比增长5-10%,19趋势延续。投资建议:一季度筑业绩底,订单有望在2季度回暖,收入端伴随基数下降在3-4季度提速明显,同时18年因行业下行并无估值切换行情,19年在行业趋势上行和2020年增速更高预期下估值切换行情或将再次出现。

风险提示:交房低于预期;价格竞争激烈程度超预期。

1定制家居板块2018年经营情况回顾

1.1。 我们的模型——从销售到交房,变化的交房周期是核心

交房下滑压力下,定制板块2018年收入增长逐季放缓。8家定制上市公司单季度收入增速来看,18年四个季度行业平均增速分别为33.7%、20.9%、16.3%、14.5%,主要原因是17年下半年开始房地产行业竣工交房负增长,二手房成交也大幅下滑,导致装修需求减少所致。随着18年下半年交房开始回暖,我们认为19Q2开始家居行业基本面将逐渐开始上行。

行业龙头18年总体收入增长快于行业平均,显示出较强的抵抗行业风险的能力,下半年体现更为明显。几家龙头企业18年每个季度都保持了双位数收入增长,尚品宅配收入增速最快,主要是公司渠道下沉还有较大空间,以及家居配套品全年有42.5%的增长。下半年行业下行压力加大,龙头公司还是保持了较好的增长,体现了较强抵御行业风险的能力,行业集中度在缓慢提升。

18年定制扣非净利润4季度压力较大,部分企业出现负增长,主要是由于费用端投放较大,收入不及预期导致费用率提升所致,19年各家企业都在精细化费用投入,提升内部运营效率,预计费用端压力会大幅减轻。欧派家居全年保持了相对稳健的利润增长;皮阿诺大宗和直营业务增长较快,利润率保持稳定带来利润增长较快。

1.2。 衣柜收入快于橱柜,新扩品类增速较快

18年定制衣柜相对于定制橱柜来看,收入增长更快,定制衣柜行业平均增速为23%,高于定制橱柜行业平均增速的9%。后进入橱柜的企业增速相对较快,尚品宅配橱柜增速26%,其次为索菲亚20.2%。定制衣柜中志邦、我乐、欧派、尚品、索菲亚收入增速分别为91.1%/46.6%/25.8%/19.0%/17.5%。

从15~18年来看,定制衣柜同样高于定制橱柜。在15~17年这个阶段,定制行业迅猛发展,在18年房地产销售低迷,竣工交房面积降速的情况下,定制行业收入同步降低。

1.3。 家居配套品高速增长,大家居还有很大发展空间

18年家居配套品都实现了比较快的增长,做场景化销售、增加大家居配套是未来重要方向。尚品宅配的家居成品配套18年已经有11.19亿收入,增长42.5%。欧派家居通过整装大家居模式,也在整合输出成品配套,未来有望获得快速增长。定制企业有一定流量入口优势,通过场景化展示、套餐搭配,像大家居迈进是未来重要成长驱动力。

1.4。 经销渠道尚品宅配增速最快,部分企业回落至个位数增速

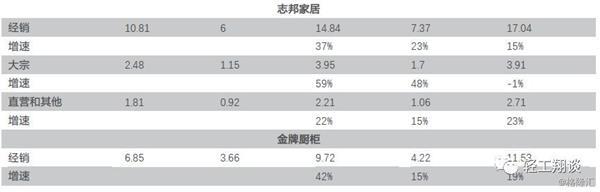

分渠道来看,我们最关注的是企业经销渠道的增长,这是企业管理水平、品牌实力等综合能力的体现:1)尚品宅配经销渠道收入增速31.5%,是18年最快的,一方面因为尚品渠道下沉还有空间,另一方面尚品采取了一城多商模式,经销商扩张速度更快,不过一城多商模式管理的难度也更高。2)皮阿诺和我乐家居经销渠道收入增速分别为7.4%和6.2%,显示经销渠道还是有一定压力,皮阿诺更多精力放在大宗业务,大宗收入有较快增长。

大宗渠道来看,皮阿诺占比最高,达到27.6%,下来是志邦和欧派,占比分别为16.5%和12.5%。

2经营层面数据透视

2.1。 开店——定制龙头开店符合预期

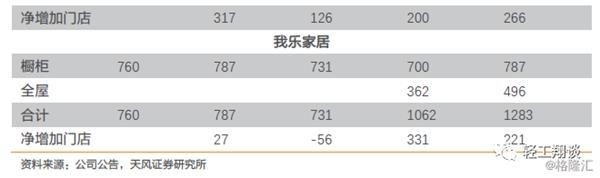

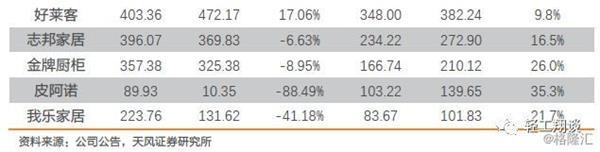

18从总的门店净增加数量来看,欧派家居、志邦家居、尚品宅配、索菲亚、金牌橱柜、好莱客、我乐家居、皮阿诺分别增长800/600/559/523/509/266/221/153家门店。志邦、金牌的开店数较多,主要是新增的衣柜品类经销商增加加多所致。总的来看,18年定制龙头的开店还比较顺利。

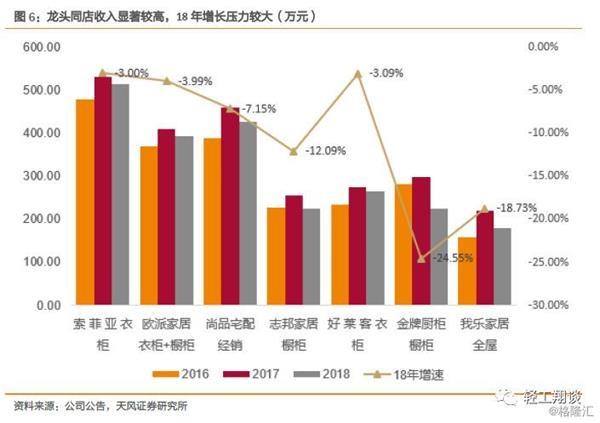

2.2。 同店——龙头同店收入显著较高,18年增长压力较大

我们采用这样一个公式来测算同店增速:同店收入增速=当年经销商渠道收入*2/(上年同期门店数量+新开门店净数量*0.2),其中的假设是当年新开门店的年收入约为老店收入的40%,并且在一年中匀速开业,且经销商渠道加价率为1倍。(注:这个公式测算的同店收入是基于一定假设的,并非企业真实同店收入,只用作我们纵向或横向比较,由于当前新开店的业绩爬坡期越来越长,近期开店较快的企业真实同店收入可能高于我们测算值。)

从同店收入的绝对值来看,定制龙头的同店收入明显高于其他企业,索菲亚、尚品、欧派2018年的同店收入为514万、426万和392万,其他4家定制企业同店均没有超过300万,这说明定制龙头的经销商周转率更高,盈利能力是比较强的。

从同店收入增速看,除了索菲亚橱柜门店由于基数低原因有所提升外,其余都是同比下降的,显示18年行业压力确实较大。索菲亚衣柜、好莱客、欧派家居、尚品的同店增速下滑较少。

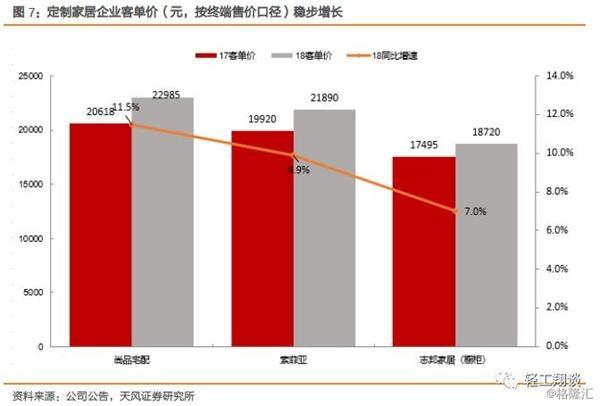

2.3。 客单价——18年稳步提升

18年定制家居企业的客单价仍有稳步上升,通过大家居配套,客单价提升仍有空间。18年尚品宅配的客户数同比增长12%至42.2万人,18年终端售价的客单价约为22985元,同比增长11.5%。索菲亚按照终端口径计算的客单价约为21890元,同比增长9.9%。志邦家居18年客单价增长7%至18720元。2018年好莱客客单价增长10%。

3财务数据透视经营成果

3.1。 价格战观察——18年毛利率稳中有升,销售费用率普遍提升

18年毛利率稳中有升,销售费用率普遍提升。18年市场一直担心行业竞争加剧,会产生激烈的价格战,从18年全年来看,定制家居企业毛利率水平并未恶化,尚品宅配毛利率下滑主要是低毛利率的整装和配套品占比提升所致,各业务线的毛利率是稳定的。销售费用率普遍有提升,主要是由于18年行业环境较差,费用投放没有换来收入相应提升所致,19年各企业都在精细化费用投放,预计销售费用率会比较平稳。从我们今年对315等活动的终端观察来看,19年促销力度基本和18年持平,定制家居具有较强的个性化需求,预计价格不会出现过度竞争。

3.2。 研发投入——欧派绝对值和占比都最高

定制企业研发费用从16~18年稳步提升,其中欧派提升较为明显,18年同比上升97.8%至6.32亿元。18年欧派、好莱客、金牌橱柜研发费用占营业收入的占比分别为5.49%/4.9%/4.68%,占收入比例较高。

定制企业的研发主要投向信息化、智能制造、产品开发等方向,在过去几年,行业高速成长的红利下,各家企业增长并未拉开差距,但随着行业增速放缓,企业在研发上积累的竞争优势,会逐步体现出来。

3.3。 盈利质量——应收账款可控,现金流普遍超过净利润

应收账款和应收票据有所提升,但绝对数额都不大。以欧派为例,2018年末应收占款和票据合计3.69亿元,占总资产比例为3.32%,周转率为31.16次,风险较小。尚品宅配应收账款的大幅提高则是其给部分加盟商开店提供了信用支持所导致,其没有大宗业务。

应收账款和存货有所增加导致经营活动现金流增速放缓,但基本都高于同期净利润。18年经营净现金流由于大宗业务增加等因素,增长有所放缓,但是定制企业的现金流基本都大于净利润,显示定制企业的商业模式较好。

4定制家居年报总结和投资建议

对定制行业发展趋势的再思考:前几年随着大量企业进入到定制家居,而行业景气度在今年又开始降温,我们认为,未来一阶段定制行业将结束野蛮发展期,进入一个比拼企业内功的整合期。未来定制企业将围绕以下几个方面强化能力,才能实现优胜劣汰:1) 巩固老渠道拓展新渠道。由于定制家居销售不仅有体验需求,还有设计服务需求,因而渠道的竞争力非常关键,企业一方面要保证经销商的盈利能力,另一方面随着卖场人流下降,开拓线上、整装、线下非卖场等渠道非常重要。而中小定制企业如果在渠道上不能有所突破,就会面临生存难度不断加大的困境。

2) 结合新零售为经销商赋能。定制上半场比拼的是开店速度,下半场将比拼经销商能力,未来企业对经销商的赋能尤为关键,比如降低设计难度提升设计水准;帮助经销商在线上、展会等获客;安装水平提升等。

3) 产品创新和服务创新。例如结合照明、智能化等微创新可能带来意想不到的效果,需要企业加大研发投入,增强产品和服务的差异化,从而摆脱价格战的阴霾。

4) 泛家居行业的整合。强化供应链整合能力,从场景化销售或整装两条路径入手,做中国的宜家。

投资建议:看好19年交房回暖带来的业绩拐点和下半年估值切换行情。历史上家居估值水平和地产政策正相关,当前对19年地产因城施策、一二线交易回暖等预期乐观,家居股18年双杀后估值处于历史低位,具有修复弹性。根据基于销售面积的交房模型预测,19/20年交房面积同比增长33%/17%,带来订单恢复,收入=客单价*订单数,18年行业下行时依托配套品和套餐促销,客单价依旧同比增长5-10%,19趋势延续。投资建议:一季度筑业绩底,订单有望在2季度回暖,收入端伴随基数下降在3-4季度提速明显,同时18年因行业下行并无估值切换行情,19年在行业趋势上行和2020年增速更高预期下估值切换行情或将再次出现。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)