消费真的降级了!40.36%的人打算在10万以内搞定家居装修!

日前,贝壳研究院发布《贝壳家装消费者调查报告:2023年数据回顾及2024年展望》,报告基于长期消费跟踪调查数据和市场洞察,回顾2023年家装消费现状、剖析“水滴型”消费结构,展望2024年家装消费趋势、寻找市场分化下的增长机会。

2023年,“消费降级”一词频繁闪现,作为具有房地产后周期属性和消费品属性的家装消费,2023年在多重复杂性叠加影响下,市场存在一定的焦虑情绪,然而家装消费降级真的发生了吗?

国家统计局披露的11月国民经济数据显示,限额以上单位(主营收入,批发2000万元以上,零售500万元以上)消费品零售16类商品中,与家装消费相关的家用电器、家具类、建筑及装潢材料类三类商品1-11月同比增长0.6%、2.8%、-7.8%。

从整体上看家装相关消费“拖累”整体消费复苏。

但据此认为家装消费降级还为时尚早。

据贝壳研究院家装消费调查数据显示,2023年家装消费者预期经过“恢复—低谷—跳升—调整”的波浪式恢复、曲折式前进过程。

2023年家装消费市场变化,既有趋势性因素也有暂时性因素影响,既有疫情后疤痕效应影响,也有全球和中国宏观环境多重复杂性影响。

确定的事情是2023年家装消费分化加深。

2023年我国家装消费水平整体呈“水滴型”结构。在受访消费者中10万以内的占比为40.36%,11-20万元之间的占比为42.95%,21-30万元之间的占比为10.43%,30万元以上占比为6.26%。

但细分结构看,存在不同的演进特征。一方面,细分消费层次看,11-15万元区间的消费者季节波动最大,影响家装整体客单价水平变化;

另一方面,细分不同能级城市看,家装消费水平结构一线城市呈橄榄型、新一线城市呈水滴型、二线城市呈金字塔型。

家装消费在不同人群间、不同能级城市间消费结构的演变,底层还是不同购买力人群的需求分化,富裕人群保持谨慎乐观,中产及以下选择了谨慎理性。

2023年家装消费波动演进的过程中,仍不乏结构性亮点数据,预示着家装消费高质量发展转型的机遇,一个需求更稳定、方式更高效、市场更成熟的未来正在来临。

更稳定的需求

2023年,家装消费的基础在发生变化,存量消费时代正在到来。

贝壳研究院调研数据也显示,2023年有装修需求的消费者中,装修房屋类型二手房、新房比例约为6:4,城市能级越高,二手房装修占比越高。

目前一线城市的新建住房市场趋近饱和,房地产行业逐步进入存量时代,一线、新一线城市存量房已进入二次装修和局部翻新升级高峰期,二手房和存量房将成为家装公司获客的重心,三四线城市在人口流动和城镇化需求下,新房仍有发展空间,将继续带动家装需求。

过去二十多年里,房地产行业巨大的增量,使家装行业也乘着快车同步进入渗透率快速提高的阶段,但也给家装消费带来了明显的“副作用”,消费品质长期得不到改善。

家装存量市场的发展意味着,一方面,地产周期对家装市场的扰动影响减弱,家装消费将更趋向更健康稳定的需求生态;

另一方面,家装需求依赖存量房品质需求增长,包括住房翻新和二手房交易两个方面,装企业务来源向C端消费者进一步聚集,大开大阖、

赚快钱的时代过去,引导服务走向消费主导品质发展的阶段。

更高效的方式

2023年,更多消费者选择将专业的事情交给专业的人来做。

调研数据显示,2023年有家装需求的受访者中有41.64%选择半包(人工、辅材),34.50%和23.86%的消费者选择了全包(人工、辅材、主材)和整装(硬装+软装,拎包入住),半包和全包+整装的占比基本维持在4:6左右。

一线城市正在引领这场家装消费方式变革。2023年一线城市受访者中有70.84%的消费者倾向选择全包或整装,新一线城市、二线城市这一比例为58.19%、55.63%,一线城市与新一线城市、二线城市分别相差12.65个百分点和15.21个百分点。

根据中装协住宅产业分会过去4年的连续调查结果,消费者在装修模式选择上,半包逐年下滑,全包在2020年达峰后连续三年下滑,而整装这种新模式在四年内提升了近10个百分点。

整装方式的兴起,至少在两个方面改变家装消费的未来:一是整装从硬装到软装的一站式装修,让本来链条冗长的装修过程衔接更加有序、高效,家装效率和标准化程度提高;

二是整装模式下装企集采集卖,缩短供应链层级,促进家装消费进入真正性价比时代。

更理性的消费市场

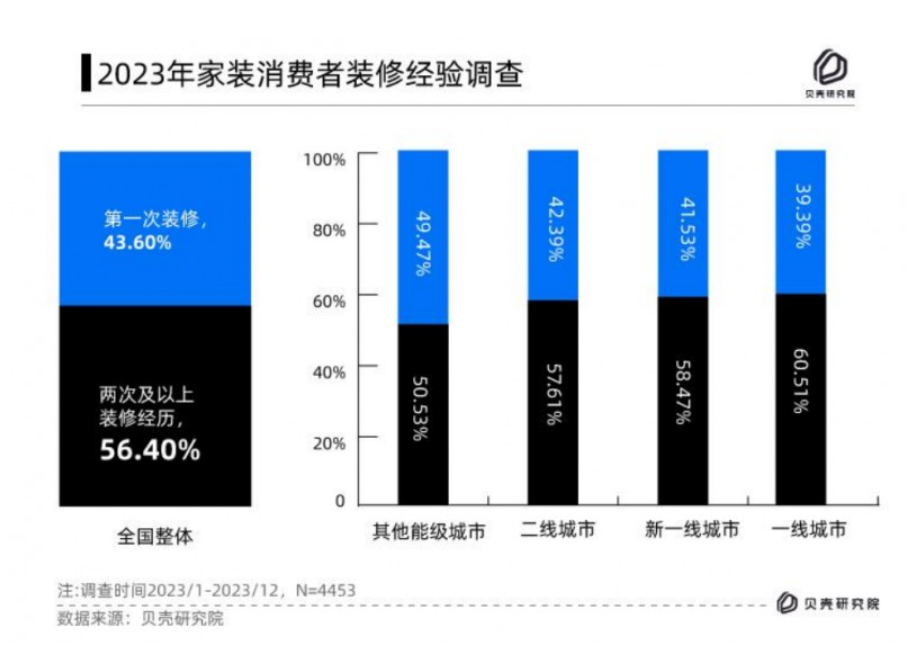

2023年,家装已不是“陌生消费”。

贝壳研究院调查数据显示,2023年56.40%的受访消费者有装修经验,有装修经验消费者占比超过首次装修者。

城市能级越高,有装修经验的消费者占比越高,一线城市和低能级城市(其他能级城市)之间有装修经验的受访消费者占比相差9.98个百分点。

有装修经验消费者的增多,给供需两端都带来了新的变化:一方面,消费者正从过去盲目消费走向理性消费,对于装修这种低频消费,在无经验的情况下过去很容易落入商家“低价签约-增项收费”的营销套路中,但有经验以后更知道价格和价值之间的关系,追求性价比的同时更加会考量合理性;

另一方面,在过去,由于家装陌生消费和信息不对称等特征,消费者是弱势群体,而随着更多消费者具有装修经验,且信息接收和反馈的渠道日趋多元化,以前消费者和装企被动的互动模式正在被打破。

虽然这客观上增加了装企获客的难度,但也让家装消费的水更清、未来发展更健康。

2024家居消费展望

三大分化趋势 奠定家居发展新路径

展望2024年,家装消费高质量发展转型机遇与挑战并存,家装消费正从供给导向变成需求导向,想要撬动需求,要在更精细和更深层的方向上挖掘潜力,在结构中找到差异化价值。

研究认为至少要把握住以下三大分化趋势:

一是消费分化趋势。性价比消费时代,追求“省钱”不一定是消费降级,无论什么消费层级的群体都会考虑性价比,考虑价值与价格的关系。

消费者对于简单的“促销”“降价”难有冲动消费,专家型、研究型消费者增多,消费决策时更加谨慎,更理性、认真考量家装产品和服务的真实价值。消费者在自己感兴趣的地方更愿意投入、更追求品质,在自己不感兴趣的品类则更倾向追求性价比。

对于“好”的产品和服务依然愿意掏钱,重要的是如何定义不同消费者眼中的“好”、捕捉住需求。

二是链路分化趋势。以往传统的决策链路是以广告和卖场为主要触点的单一消费链路,但现在已经演变出了很多不同的消费决策链路。

“平台比价再决策”成为消费者常态,应用各种信息获取渠道了解产品和服务的价值和平均价格,然后再去线下确认,最后下单签约。市场的信息差在更多的被抹平,这一消费习惯的改变,让以往靠“低价获客成交+信息差增项赚钱”的模式越来越行不通,家装服务高质量发展转型更迫切。

三是世代分化趋势。一方面我国老龄化的速度在加快,老年群体正逐渐成为“多数”,但在当下的家装消费市场中还是“被忽视的大多数”。

年轻群体代表着未来,也更有消费动力,因此在家装市场受到更多关注,但从家庭财富的代际流动来看,父辈比后代掌握更多的社会财富,具备更强的消费实力。

是不断推动品牌年轻化还是思考谁更有消费实力,是2024年面对世代需求分化更需要考虑的问题。

(文章来源:贝壳研究院、家具主流,侵删)

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)