2023年全球净水器普及率状况分析

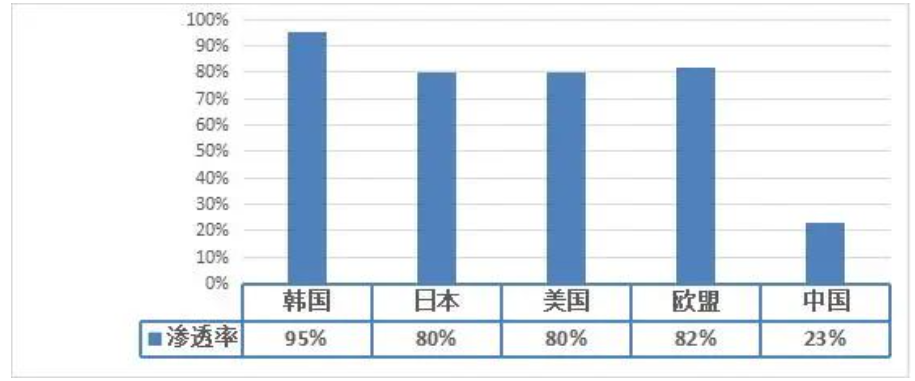

发达国家的居民生活水平与消费水平较高,因此对净水器产品具有较高的认知度和认可度,目前净水器市场更为成熟、普及率高。2022年,韩国净水器普及率已经高达95%,几乎实现了全民普及;欧盟、美国、日本等发达经济体的净水器渗透率同样也达到了80%及以上。

图表:2023年净水器普及率分析

数据来源:中研普华研究院(图片来源:净水行业品牌联盟-公众号,侵删)

相比之下,尽管中国经济蓬勃发展,居民生活水平不断提高,但由于居民对净水器产品的认知度仍处于较低水平,净水器市场仍处于逐步培育阶段。2023年中国净水器普及率为23%左右,远低于主要发达经济体。但另一方面,较低的普及率意味着中国的净水器市场仍有巨大的发展空间和潜力。

对净水器行业相关企业而言,当前的重要任务在于提高终端用户对净水器的认知度和信任度,以推动中国净水器普及率的提高。未来,中国净水器市场潜力巨大并有望成为全球净水器市场的主要增长点。

图表:2024-2029年全球净水器行业需求规模预测

数据来源:中研普华研究院(图片来源:净水行业品牌联盟-公众号,侵删)

全球净水器行业需求规模正在不断扩大,主要受到水质问题、消费者健康意识提高、净水器技术的发展等因素的影响,同时,各国政府出台一系列政策推动净水器需求规模,预计2029年全球净水器行业需求规模达到1763亿美元,同比增长11.23%。

净水行业发展标准类政策及解读

随着净水技术的不断发展,用户对净水健康、绿色、环保需求的变化,国家也是不定期地完善净水标准。

2021年12月1日,市场监管总局(标准委)批准发布GB34914-2021《净水机水效限定值及水效等级》在内的15项强制性国家标准,新的净水机水效标准代替原GB34914-2017《反渗透净水机水效限定值及水效等级》标准,2022年7月1日正式实施。

新版净水机水效标准对水效等级指标提出了更高要求,根据新标准,商用净水器的水效等级分为1级、2级和3级,其中1级水效的净水产水率要求不低于65%,额定总净水量不低于4000升;2级水效的净水产水率要求不低于55%,额定总净水量不低于3000升;3级水效的净水产水率要求不低于45%,额定总净水量不低于2000升。这意味着,只有达到3级水效的产品才能满足最低的水效要求。

反渗透净水机水效标准虽已实施3年,但净水机此前一直未被纳入水效标识管理制度。随着新版净水机水效标准的实施,2021年12月2日,国家市场监督管理总局、国家发展和改革委员会以及水利部发布了《人民共和国实行水效标识的产品目录(第三批)》,净水机正式纳入实行水效标识的产品目录中,且《净水机水效标识实施规则》也同时发布。这意味着,净水机正式被纳入水效标识管理制度。

根据《净水机水效标识实施规则》要求,自新版净水机水效标准实施起,即2022年7月1日起出厂的以市政自来水或其他集中式供水为原水,以反渗透膜或纳滤膜作为主要净水元件,供家庭或类似场所使用的小型净水机,必须加施水效标识。

2022年7月1日前出厂或进口的产品,可延迟至2023年7月1日前加施。水效标识需要标注的产品信息包括生产者、产品规格型号、净水产水率和额定总净水量,入选水效领跑者的产品可以使用含有领跑者信息的标识。

新版国家标准GB 34914-2021是净水器行业落实碳达峰、碳中和的重要措施,有助于加快节能标准更新升级。各相关方要积极行动起来,推动标准的实施,促进企业调整产品结构升级,为消费者提供高品质的饮用水。

净水器行业市场风险

1、市场供需风险

净水器市场需求受到多种因素的影响,如房地产市场、经济发展状况、消费者偏好等。如果房地产市场不景气或消费者偏好发生变化,导致市场需求下降或供应过剩,进而会导致企业订单减少或库存积压,从而对企业经营产生压力。

2、价格风险

一方面,净水器市场竞争激烈,企业为了争夺市场份额可能会采取价格战等策略,这种价格战可能导致企业利润下降或亏损。

另一方面,净水器产品的价格受到原材料成本、人工成本、市场竞争等多种因素的影响。如果原材料成本或人工成本上涨,或者市场竞争加剧,可能会导致净水器产品的价格上涨,影响企业的经营业绩。

3、竞争风险

净水器行业由于市场前景良好,进入的企业越来越多,竞争越来越激烈。企业在技术、设计、品牌等方面需要不断提高和升级,以保持市场竞争力。如果企业不能及时提升自身竞争力,可能会面临被其他企业超越或淘汰的风险。

4、宏观经济政策风险

国家宏观经济政策的调整可能对净水器行业的发展产生影响。例如,货币政策、财政政策等调整可能会影响行业的资金流动性、成本等方面。同时,国家对房地产市场的调控政策可能对房地产开发商的投资和开发计划产生影响,从而影响净水器行业的需求。

(文章来源:净水行业品牌联盟-公众号,侵删)

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)