厨电行业2023年度观察:老品类温和修复,新品类高落“发新枝”

本篇文章我们给出的关键词是“新旧品类此消彼长”。2023年,随着国家宏观经济促销费政策逐步落地,以及房地产景气度有序回升,厨电终结持续数年的低迷,迎来整体温和反弹。

但,在此背景下并非每个细分品类都能“雨露均沾”,新旧品类呈现冷暖不一、此消彼长。

01

传统品类温和反弹

油烟机、燃气灶、消毒柜在很长一段时间制霸中国人的厨房,被誉为“厨房三大件”。但,由于新品类层出不穷,加之房地产市场红利不再,自2018年以来传统厨电品类式微。

但是,在2023年,被唱衰数年的传统厨电品类,终于一改颓势,重振旗鼓,迎来修复性回暖。

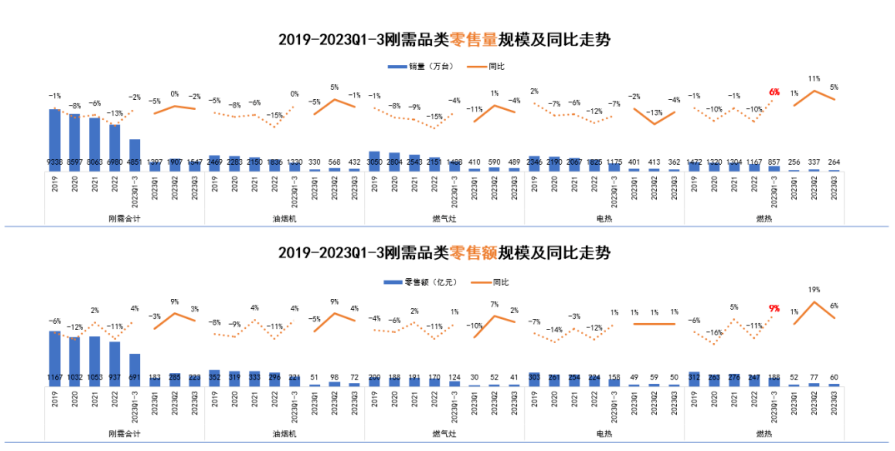

奥维云网数据显示,2023年Q1-Q3油烟机销量与去年保持持平,为1330万台,销售额同比增长4%,为221亿元;燃气灶销量同比下滑4%,为1488万台,销售额同比微增1%为124亿元;消毒柜销售额同比降3.5%,为22亿元。

热水器方面,燃热前三季度实现销额与销量的反弹。其中,销量同比增长6%,达857万台,销售额同比增长9%,为188亿元。

深究回暖背后的深层原因,我们发现:除了宏观经济回暖、刺激消费政策逐步落地,以及刚需品类本身的市场韧性之外,各大厨电企业在产品结构的升级与创新是拉动复苏的核心动能。

比如,围绕高端厨房生态构建,方太在烟机、灶具产品本身基础技术创新之上,带来覆盖烹、洗、储三中心,集功能、空间、场景大成的高端全场景化厨电解决方案。

比如,顺应数字化时代大势,老板电器开创数字厨电全新赛道,并在此赛道上孤注一掷。在科技端,建立行业领先的“AI智能烹饪曲线”大数据库,目前已经储备了4000+道自动菜谱;在用户端,据了解,成立专属用户运营部门,通过“ROKI space”、“ROKI day”等方式,搭建起品牌与用户之间数字化沟通桥梁。

此外,被誉为厨房新刚需的洗碗机,2023年增长势头依然强劲。奥维云网数据显示,2023年前三季度,洗碗机零售额76亿元,同比增长7.3%。

02

集成厨电高落“开新枝”

此长彼消。传统厨电品类回暖,而与之相反,集成厨电延续2022年以来的走弱趋势。

奥维云网数据显示,2023年前三季度,集成灶市场累计零售额为185亿元,同比下滑2.7%;累计零售量为204万台,同比下滑2.5%。

从销售节奏看,集成灶市场前三季度零售额同比分别为0.5%、-1.3%、-7.6%;零售量同比分别为0.1%、-2.1%、-4.7%。随着结构红利的消散,集成灶零售额的下滑幅度逐渐超过零售量的下滑幅度,部分企业开始进入到以价换量的阶段,价格竞争开始。

行业红利消退,量额齐跌的同时,为了争夺有限的存量市场空间,集成灶行业竞争进一步加剧。全国家用电器工业信息中心数据显示,2023年1-8月线上市场在销品牌数量为212个,较去年同期减少3个,线下市场在销品牌数量为74个,较去年同期减少14个。

为了抢占中小品牌加速出清释放的市场空间集成灶头部品牌在集成灶之外,也在探索集成厨电的更多可能。

集成烹饪中心成集成厨电赛道香饽饽

2023年,作为厨电领域的新兴物种,集成烹饪中心迎来快速发展,在方太引领之下,华帝、亿田、帅康、美的等品牌接踵而至。

据奥维云网数据显示,2023年上半年集成烹饪中心-灶蒸烤部分线上市场零售额同比增长286.4%,线下市场同比增长87.8%。

业内人士认为,未来,随着旧改相关政策进一步落地,兼顾集成优势,还拥有不改烟道、不动橱柜优势的集成烹饪中心未来或将进一步爆发。

净洗类集成厨电呈爆发式增长

在厨电集成化、健康化风口之下,能释放厨房空间、优化厨房动线且具多功能复合的集成洗碗机、水槽洗碗机等净洗类集成厨电迎来爆发式增长。

2023年上半年,集成洗碗机线上市场零售额3.2万台,同比增长67.2%,零售额2.2亿元,同比增长42%,线下零售量同比增长92.5%,零售额同比增长74.5%。水槽洗碗机线下零售量1.0万台,同比增长11.4%,零售额0.8亿元,同比增长9.2%;线上相较于去年同期表现不达预期,量额齐降。

结语

2023年,在厨电行业整体复苏的大基调下,各细分品类暗潮涌动。其中,最受关注的莫过于集成厨电赛道的结构性调整。集成灶“混战”、集成烹饪中心“风气”、集成洗碗机“进击”,看点十足。

未来,新旧品类将如何演进?集成厨电如何扭转局面、破局向上?我们拭目以待。

(文章来源:厨电新观察-公众号,侵删)

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)