1-9月中国大家电市场下沉渠道分析

2023年家电行业的渠道碎片化进一步加剧,传统实体和电商不断面临新的挑战。从消费环节上,建材渠道不断吸纳前置消费需求,在购买环节对用户形成截流;在消费形式上,新兴电商逐渐打破单一货架模式,以直播+货架多维度进军家电零售领域;从消费质量上,下沉市场经历了规模扩张期,进入到追求经营质量的新发展阶段。聚焦到下沉渠道来看,相较于2022年的蓬勃发展,2023年呈现发展节奏前置、品类分化加剧和结构升级等特点。

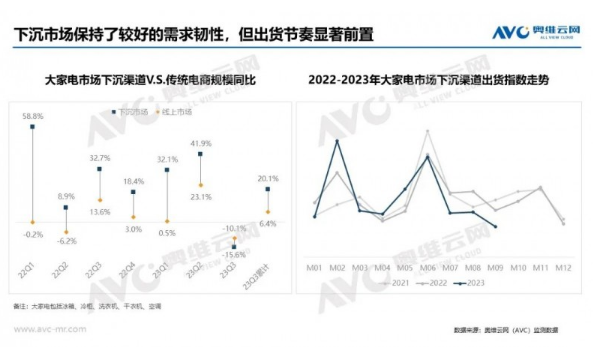

需求韧性和增长空间仍在,出货节奏前置特点突出

从规模增长来看,相较于线下市场和传统电商渠道,下沉市场实现了突破性的增长。一方面,实体门店的萎缩很大程度上减少了用户线下体验的触点;同时,广泛的四六级市场渠道格局中,仍有一定的效率空间可待优化。这也成为下沉渠道得以在当前市场中迅速发展的重要因素。奥维云网(AVC)监测数据来看,进入到2023年后,相较于传统线上渠道,下沉市场仍有较高的需求韧性。2023年累计Q3,大家电下沉市场零售额同比增长20.1%,远超线上市场的6.4%,市场增长空间相对广阔。

品类发展分化,空调产业空间尚存,冰洗回归理性发展

大家电市场分品类来看,基于空调产业高增长的背景,下沉渠道中空调市场涨势突出。而冰洗则进入稳态发展阶段。奥维云网(AVC)监测数据显示,2023年累计Q3,冰箱、洗衣机、空调在下沉市场零售额规模同比分别增长3.6%、1.3%和34.6%。一方面,通过效率提升和产品布局的改善,下沉渠道有效的驱动了部分需求的释放;另一方面,空调产品在四六级市场渗透不够充分,普及性需求带来巨大的增量空间,这部分需求与下沉渠道的拓展有较高的适配度,也带来了空调产业的高增长。

产品结构升级尚未稳定,下沉市场价格长期震荡

下沉市场的消费者在产品选购上具有一定的价格敏感度,因而供给端在产品结构升级方面需要更大的市场驱动力。从23年连续月度来看,相较于线上市场而言,下沉市场的价格大幅波动,这与产品出货结构有较为密切的关联度。从23年累计数据来看,下沉市场的价格提升仍有较大空间。未来以用户消费能力提升和品质化需求提升的驱动下,下沉市场的产品结构、价格结构都将有进一步的升级。

(文章来源:奥维云网-公众号,侵删)

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)