落后产业加速淘汰助推人造板机械市场需求持续旺盛

1、人造板生产线装备市场现状

(1)胶合板生产线市场现状

胶合板产业呈现企业小型分散、劳动力密集、装备落后的特点。我国胶合板生产传统的工艺采用手工组坯,利用多层压机生产,用工多,生产效率低下。提高生产线的自动化装备水平,采用先进生产线技术和设备通过连续自动组坯和连续热压来实现连续化、大规模生产胶合板,能够保证产品质量、提高生产效率又能降低人工成本,这必将成为胶合板行业未来发展的趋势。2021年1月,我国首条自动化、智能化连续胶合板生产线在广西投产,为胶合板产业的转型升级提供了方向和目标。

(2)纤维板生产线市场现状

我国纤维板的生产前期以多层热压机为主,2000年之后逐步进入连续压机快速发展时期。截至2021年底,全国纤维板生产企业保有纤维板生产线425条,分布在24个省市区,总生产能力为5,355万立方米/年;其中,全国保有142条连续平压纤维板生产线,合计生产能力达到3,037万立方米/年,占全国纤维板总生产能力的比例为56.71%,分布在18个省区。2021年度超薄纤维板生产技术与装备进一步提升,最小厚度突破0.8毫米,连续平压线运行速度突破180 米/分钟。

(3)刨花板生产线市场现状

2010年以前中国有少量的单层或多层热压刨花板生产线,产量很少,质量相对不稳定;目前生产线上更多使用连续平压式设备,在生产过程中效率更高,设备运行中的消耗较低。截至2021年底,全国刨花板生产企业保有刨花板生产线331条,分布在23个省(市、区),总生产能力为3,895万立方米/年;其中,全国保有79条连续平压刨花板生产线,合计生产能力达到2,010万立方米/年,占全国刨花板总生产能力的51.60%,分布在18个省区。

截至2021年底,全国在建刨花板生产线31条,合计生产能力为804万立方米/年,全国除东北区外,华东区、华南区、华中区、西南区、华北区和西北区均有在建刨花板生产线;其中,连续平压刨花板生产线23条,合计生产能力710万立方米/年,占在建刨花板生产能力的88.31%。近年来,连续平压生产线的市场份额不断提高,以连续平压生产线替代周期式生产线、连续辊压生产线为代表的技术升级在纤维板和刨花板行业持续推进,连续平压生产线数量占比持续提升。

2、人造板机械制造行业市场前景

人造板生产企业产能扩张和落后产能的淘汰替代共同构成了人造板机械制造行业的市场空间。

(1)人造板需求持续旺盛提供下游产能扩张动力

人造板的出现标志着木材加工进入现代化、工业化时期,使得木材加工从单纯改变木材形状发展到改善木材物理性能,从而拓展了木材的应用领域。人造板应用广泛,其中家具制造是最主要的应用领域,其次是建筑装饰领域。我国人造板应用中家具制造领域用量占比约为60%,在建材、地板制造领域用量占比分别为20%和7%,在包装领域用量占比8%。

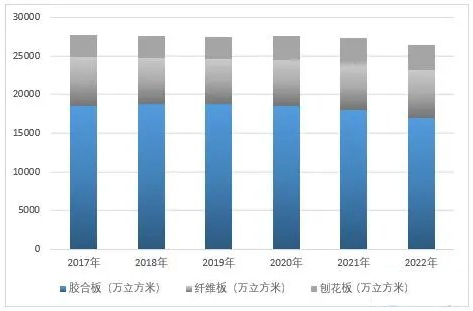

2020年,全国人造板产品消费量约2.96亿立方米,同比增长0.8%;过去十年年均增速接近8.4%,消费量平均增速高于产量增速。其中,全国胶合板类产品消费量为1.86亿立方米,同比下降1.1%;纤维板类产品消费量为5,966万立方米,同比增长1.7%;刨花板类产品消费量为3,105万立方米,同比增长9.5%。

2017-2022年我国人造板行业细分产品销量情况

人造板需求持续旺盛主要受益于家具、建材、地板等终端市场影响,国民经济发展、居民收入水平提高、城镇化进程加快、房地产市场发展、房屋翻新需求为家居建材,进而为人造板市场发展提供持续动力。

1)经济快速增长、居民可支配收入不断提高

改革开放以来,我国经济持续保持高速增长,经济总量不断提高,人民生活日益改善。随着我国经济的快速发展,自 2008 年起,城镇居民人均可支配收入持续增长。我国人口基数大,人均消费能力的提升将拉动规模更为庞大的人造板及家具、建筑装饰等终端消费市场。

2)房地产市场规模的增长是人造板行业发展的重要支撑

2001 年国内商品房的销售面积为2.24亿平方米,2021年增长至17.94亿平方米,年均复合增长率为10.96%,总体增长态势较快,但受宏观经济环境及房地产政策调控等因素综合影响,各年度同比增长率差异较大。

近年来,政府陆续出台一系列房地产宏观调控政策,商品房销售面积增速放缓,但随着我国城市化进程的持续推进建设,城镇化率的不断提升,商品房销售仍将维持较大的规模。

3)房屋翻新改造为人造板行业提供更新换代需求

人造板在家具制造和建筑装饰的市场需求除与新建房屋的首次装修需求相关外,还与房屋翻新时带来的更换需求紧密相关。

我国房屋建筑物大多在20世纪90年代和21世纪初建成,而房屋的翻新周期一般在10-20年。因此,我国大多数房屋建筑物已进入翻新期,家具和家装的成新度、功能性和舒适度均已明显下降,存在家具、地板、门板等更换升级的需求。同时,考虑酒店、写字楼、办公楼以及近年来国家政府大力投入建设的保障性住房和不断推进的城镇棚户区、城乡危房改造中的需求,实际的家具制造和建筑装饰领域的市场需求规模将进一步扩大。国家经济发展、居民可支配收入的提升、房地产市场规模增长以及房屋翻新装修持续创造家具制造和建筑装饰需求,为我国人造板行业的发展提供推动力。

(2)人造板需求结构调整带来新型产线发展机遇

1)刨花板在人造板产业中占比逐步提高

目前,欧美等国市场已经形成了以刨花板为主的人造板产业结构,刨花板运用占比约为60%,是国外成熟市场的主流板种,但我国人造板消费市场中刨花板的占比较低。其中,刨花板产品中定向刨花板产品在北美和欧洲占比超过50%,我国刨花板产业中定向刨花板产量所占份额较少,受可饰面定向刨花板可以替代浸渍胶膜纸饰面胶合板与细木工板的市场预期影响,预计中国的定向刨花板市场将迎来新一轮发展。

定制家具由于空间利用率及个性化程度高等特点,渗透率不断上升;此外,近年来国家出台了一系列政策大力推进发展装配式建筑,促进我国刨花板消费的不断提高。根据林产工业协会统计数据,全国刨花板企业数量、生产线数量、总生产能力呈现全面增长态势,刨花板类产品2020年消费量占全部人造板消费量的10.5%,库存量同比下降,优质产品成为市场主流。此外,刨花板是中国唯一进口量大于出口量的人造板品种,高端刨花板产品的供需缺口更是一直存在。未来刨花板在我国人造板消费中的占比有望进一步提升,存在较为明显的增长空间,刨花板连续平压生产线市场前景向好。

2)超薄型纤维板产品开发成功开始进入市场

超薄型纤维板产品具有较高的抗弯强度和冲击强度、变形小、翘曲小,表面光泽度高、打磨不起毛,可饰面性强,防水性能高等特性,可取代传统板材用于饰面、地板等产品,也能够取代纸张、塑料等用于食品、礼盒等各类包装需求,市场应用前景广阔,为超薄型纤维板生产线的研发和生产提供市场需求。

3)竹、草(包括秸秆)人造板市场方兴未艾

以秸秆、竹材、废旧竹木产品等为原材料的人造板可部分替代木质板材,用于家具制造和建筑装饰、装修,具有节材代木、保护林木资源的作用,在安全、健康、绿色、可持续上亦具备明显优势,且与传统产品相比价格也更具竞争力。

随着竹材、芦苇等秸秆为原材料的人造板成为市场新宠,能够适应竹材、秸秆等非木质原材料的人造板生产线迎来发展机遇。

(3)落后产能加速淘汰催生装备升级替代需求

受供给侧改革和环保政策加码等行业监管政策、生产技术工艺水平持续提高等因素的综合影响,人造板行业正处于先进产能替代落后产能的产业升级发展阶段。我国人造板行业产能结构调整加速推进,持续关停淘汰落后的小产线,鼓励建设自动化的大型生产线。截至2021年底,全国关闭、拆除或停产纤维板生产线累计814条,淘汰落后生产能力3,772万立方米/年;关闭、拆除或停产刨花板生产线累计1,095条,淘汰落后生产能力约2,973万立方米/年。

人造板落后产能的加速淘汰催生人造板行业装备升级替代需求,连续平压生产线作为高端人造板制造装备,市场需求将持续旺盛。截至2021年底,我国在建连续平压纤维板生产线的数量为7条,占全国在建纤维板总生产能力的92.23%;在建连续平压刨花板生产线的数量为23条,占全国在建刨花板总生产能力的88.31%。

3、人造板机械制造行业发展趋势

(1)大型化

随着供给侧结构性改革的全面展开以及国家环保政策持续加码,我国人造板行业产能结构调整加速推进,持续关停淘汰落后的小产线,鼓励建设自动化的大型生产线,小企业数量明显减少,行业集中度逐渐提高。人造板行业生产规模化、装备大型化已成为趋势。我国纤维板和刨花板连续平压生产线的平均单线生产能力持续提高,2021年分别达到12.6万立方米/年和11.8万立方米/年,在建产线的最大单线生产能力均达到60万立方米/年。

(2)数字化

随着人造板自动化机械装备普及率的逐步提升,人造板生产制造数字化、智能化转型将成为技术进步和经济发展的必然结果,也是国家推动产业升级政策的导向。人造板数字化生产线是设备、网络、信息、自动化、精益管理与制造技术相互集成的表现,将生产车间打造成数字化的制造平台,对生产数据进行采集、分析、处理、传输、存储和应用,实现系统的实时监控、数据收集、故障诊断以及后续分析优化使生产制造更加高效。

(3)对原材料的适应性更强

充分利用人工速生商品林加工及三剩物等资源,发展人造板生产以替代大径级木材产品,对保护生态环境、满足经济建设和社会发展对林产品的不同需求有着不可替代的作用。近年来,除速生林及三剩物之外,以农作物秸秆、竹材等为原材料的人造板生产装备陆续投产。竹草人造板不仅在安全、健康、绿色、可持续上具备明显优势,而且与传统产品相比价格也更具竞争力。我国有着世界上最大的竹材资源储备,以及体量非常大的农作物秸秆等农业废弃物、废旧竹木制品、废弃人造板和家具,在“碳中和、碳达峰”背景下,提供多种替代性原材料生产人造板的解决方案已成为人造板装备行业的发展趋势。

4、行业内主要企业分析

亚联机械、弘亚数控、南兴股份等企业在人造板生产线和板式家具装备制造领域均为引领进口替代的高新技术企业,主要产品在国内市场的占有率均处于领先地位,技术水平逐步赶超国际先进水平,均为国家级专精特新“小巨人”企业。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)