供给侧改革加速,我国纤维板行业供需渐趋平衡

我国纤维板生产起步于上世纪70年代,在2008年至2011年,国内纤维板行业随着生产技术的逐渐成熟以及下游市场需求的旺盛进入快速增长期,复合增长率高达到24.14%。目前我国已经是世界纤维板生产第一大国。

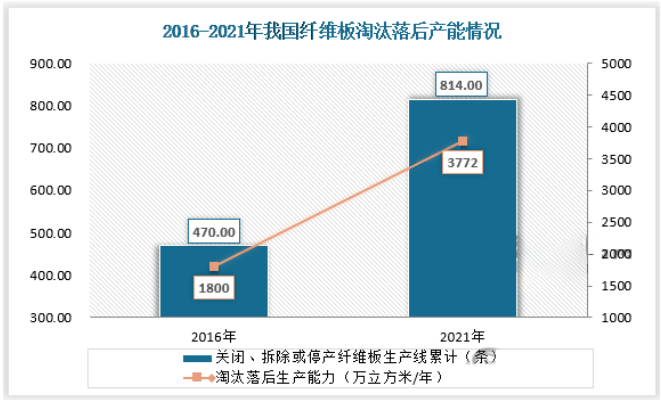

根据《中国纤维板行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,现如今我国纤维板行业已经经历过了快速增长期,且行业已经进入供给侧结构性改革阶段,淘汰落后产能步伐加快。2016年底,全国关闭、拆除或停产纤维板生产线累计近470 条,淘汰落后生产能力约1800万立方米/年;截至2021年底,全国关闭、拆除或停产纤维板生产线累计814条,淘汰落后生产能力3772万立方米/年。

就2018年到2021年我国纤维板产量来看,其呈现的是逐渐上升态势。分析其原因,一方面是因为行业供给侧结构改革取得成效,去产能、去库存压力减小;另一方面则是因为近年来随着落后产能的淘汰,新产能的增加,行业自动化生产程度越来越高。

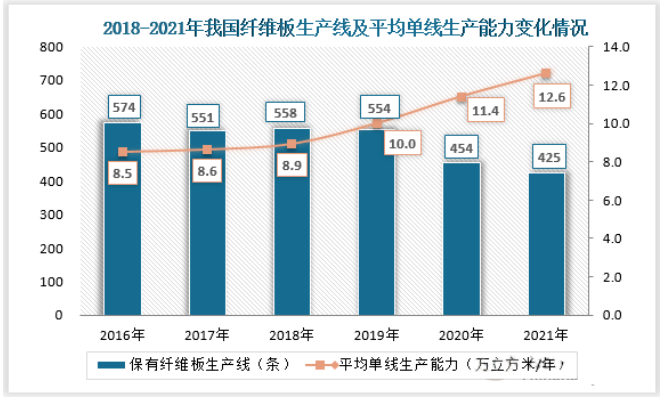

产业结构加速调整,落后设备逐步淘汰,纤维板生产呈现规模效应,单条纤维板生产线的平均产能也由2016年的8.5万立方米/年增长至2021年的12.6万立方米/年。可以看出尽管我国纤维板生产线保有条数在逐渐减少,但是单线平均生产规模大幅提高,因此近三年在我国纤维板行业供给侧结构改革取得一定成效背景下,行业产量开始呈现小幅度回升。

据悉,2022年初,全国在建纤维板生产线已有8条,在建纤维板生产线中,最大单线生产能力达到60万立方米/年,合计生产能力约193万立方米/年。因此预计未来几年我国纤维板单线平均生产能力将继续提高,产量也将继续慢慢回升。

需求端来看,近六年来随着我国胶合板、刨花板等替代品消费量的增长,我国纤维板消费量整体呈现波动下降态势。2016年我国纤维板消费量约为6179万立方米;到2017年则增长至6398万立方米;随后两年又分别下降至6006万立方米和5866立方米;到2020年则又小幅回升至6086万立方米,但总体上还是低于2016年、2017年的消费量。

就人造板而言,纤维板、胶合板、刨花板三者竞争较为激烈,因此未来,我国纤维板行业内企业需要则充分发挥规模效益、原料利用率高、产品质量等优势,同时寻求差异化产品战略,在防潮板、镂铣板、低醛板等细分方向发力,以此赢得市场,提升市场整体消费量,促进行业的良性健康发展。

自2020年疫情以来,全球木材运价飙升,木材价格上涨。而我国疫情控制得到,经济率先恢复,2021年我国纤维板出口量达到226万吨,同比增长49%,结束了自2017年至2020年的四连降,预计未来我国纤维板出口市场将逐步恢复,这将利于消耗掉我国纤维板现有库存,促进我国纤维板行业的供需趋向平衡。

节选自:观研报告精选

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)