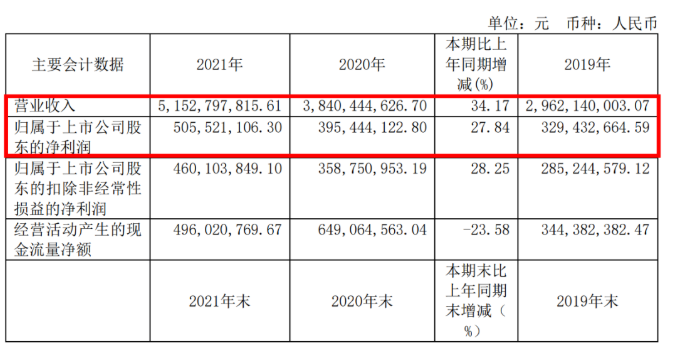

4月26日晚间,志邦家居发布2021年年度报告。报告期内,志邦家居实现营业收入51.53亿元,同比增长34.17%;归母净利润5.06亿元,同比增长27.84%。志邦表示,营收增长主要系厨柜、衣柜品类订单销量持续增长所致。

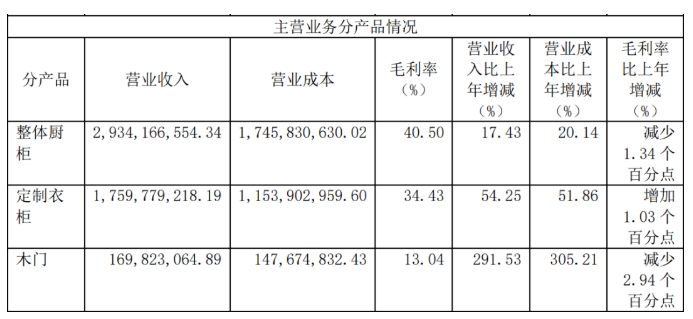

其中,整体厨柜业务的收入29.37亿元,占主营业务收入比重56.94%,同比增长17.55%;定制衣柜业务的收入17.60亿元,占主营业务收入比重 34.15%,同比增长54.25%;木门业务营收1.70亿元,占主营业务收入比重3.30%,同比增长291.53%。

从渠道来看,志邦的销售模式以经销和大宗业务渠道为主,直营公司渠道为辅。2021年,志邦家居经销业务渠道收入27.53 亿元,占主营业务收入比重 56.61%,同比增长29.57%;公司大宗业务渠道收入16.51亿元,占主营业务收入比重 33.95%,同比增长40.59%;公司直营业务渠道收入 3.22 亿元,占主营业务收入比 6.63%,同比增长39.97%。

据了解,志邦将经销业务模式下的城市分为六个级别,一二级城市主要以省会、直辖市和少数发达的地级市为主;三四级城市主要以地级市和少数发达地区的县级市为主;五六级城市主要以县级及 以下乡镇为主。经销渠道厨柜业务:一二级城市收入占16%,三四级城市收入占 29%,五六 级城市收入 55%;经销渠道衣柜业务:一二级城市收入占20%,三四级城市收入占 30%, 五六级城市收入占 50%。2021年,志邦家居厨柜新开店面481家,调整关闭店面366家,净增加115家;公司衣柜业务营业收入17.6亿元,店面新开543家,调整关闭店面290家,净增加253家;2021年木门重点开拓精装修工程业务渠道,签约地产战略合约13家,签订批量项目合同金额超1亿元。截至告期末,志邦家居拥有整体厨柜经销商1263家,店面1691家;定制衣柜经销商1211家,店面1619家。跟其他定制家居企业一样志邦家居,2021年毛利率略有下滑。报告期内,志邦家居主营业务毛利率为37.3%,较2020年同期减少1.58个百分点。报告期内,定制厨柜毛利率 40.5%,同比减少1.34个百分点;定制衣柜毛利率34.43%,同比增加1.03个百分点。志邦表示,公司全屋衣柜业务增速远超厨柜业务,衣柜业务规模效应带来的盈利能力的提升尚在爬坡期;公司通过对供应链的科学管理,抵消了一部分原材料上涨对毛利率的侵蚀;公司通过优化大宗业务客户结构,优选低风险客户的同时,释放了部分利润空间。

整装上,志邦家居在2021年加强了整装渠道团队力量,将原IK子品牌的经验融入整装新品,实现快速重构整装产品体系。为适应年轻一代消费人群的刚需变化,加强对整装渠道和其客户分析研究,针对性开发符合装企套系风格的套系化产品,建立标准化门店,与第三方共同开发整装渠道专用软件,通过与全国性大型装企形成战略联盟,深化合作,树立标杆,再加以专项支持推动加盟商与地区性装企的合作,为整装业务下一步的开拓打下坚实的基础。此外,志邦家居积极向下游延伸,通过与全国性、区域性头部整装企业合作的方式拓展整装渠道。一方面顺应消费者对家装一站式解决方案的需求、提高客单价,另一方面也可以提升企业前端获客能力。通过提前布局,快速完善整装渠道产品线,并在报告期内寻求全国核心区域整装合作机会,实现该渠道营收的增长。志邦快速响应市场变化,适时积累整装合作经验,为下一轮整家模式竞争做好必要准备。针对2022年发展,志邦家居计划制定百亿级产品顶层规划,回归产品竞争力;持续打造设计竞争力,有效赋能全国加盟商;同时抓住整装发展红利,提高整装业务战略维度。