疫情冲击下,经销商处境如何?

家居为地产后周期细分领域最具潜力赛道,市占率有较大提升空间,根据我们测算,中性假设下定制橱柜行业规模约1009亿元,衣柜规模约1358亿元。

2020年零售欧派厨柜、索菲亚衣柜市场占有率(以下称市占率)仅6%、5%,2020年顾家、敏华内销沙发市场占有率分别为5%、6%,喜临门、慕思内销床垫市占率分别为4%、7%。

家居品类产品渗透率依旧有提升空间,近年定制橱柜60%,定制衣柜30%,床垫60%,功能沙发销售量渗透率约4.4%,销售额渗透率为12%。地产基本面下行背景下政策持续超预期,地产链将持续受益。

1

龙头企业市占率依旧为个位数

品类渗透率还有较大提升空间

家居为地产后周期细分领域最具潜力赛道,家居行业规模大,龙头市占率低,企业依旧处于成长阶段,龙头竞争力已不同以往。从量的维度,保守预计国内每年装修需求约为~1550万套(新房+存量市场)。

定制家具:根据我们测算,中性假设下,合理橱柜行业规模~1009亿元(其中工程业务290亿元),合理衣柜规模约~1358亿元(其中工程业务预计占10%),2020年零售市场欧派厨柜、索菲亚衣柜市占率分别为6%、5%,2020年工程橱柜市场志邦、欧派市占率分别为4%、6%。

软体家具:根据前瞻产业研究院数据,2020年沙发行业规模约为623亿元,保守假设行业规模维持平稳,2020年顾家、敏华内销沙发市占率分别为5%、6%。根据慕思股份招股说明书,2019年床垫行业规模576亿元,保守假设行业规模维持平稳,2020年喜临门、慕思内销床垫市占率分别为4%、7%。

产品渗透率方面:

(1)定制:预计2021年橱柜、衣柜渗透率已经提升至65%、35%,定制产品依旧具备渗透空间。

(2)床垫:根据 CSIL 的统计,发达国家床垫渗透率达到85%,而中国床垫渗透率仅60%。

(3)功能沙发:从量的角度2019年国内功能沙发销售量渗透率约4.4%,从销售额角度国内功能沙发渗透率约为12%,而2019年美国功能沙发渗透率为41.5%。

2

如何提升市占率?

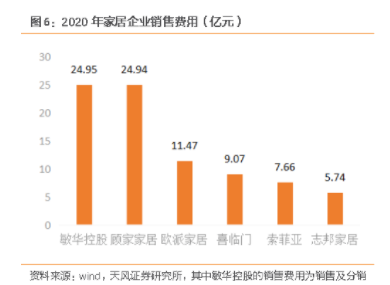

我们认为,渠道、产品、服务、制造,每一个环节做到极致都能带来集中度的提升。当前龙头企业已经进入发挥规模优势,挤出地方品牌的阶段,行业供给端进入整合期。一方面,渠道集中度持续提升,渠道的下沉和空白市场布局依旧在进行,龙头家居企业每年销售费用已经达到5-25亿量级,龙头对渠道多元化、精细化管理、经销商赋能的能力已经远超同行。另一方面,龙头优化服务环节,信息化、物流、安装等过程也在持续精进。

产品拓展方面,一方面,消费者对品牌认知度持续提升,大品牌设计研发投入多,产品优势增加,品类拓展更顺利。另一方面,龙头企业智造能力已经和小品牌拉开差距,降低生产成本,发力整合其他家具品类,让产品更具备竞争优势。

家居龙头供应链优势强,产品整合能力凸显,终端客单价明显提升。欧派家居推出19800/29800/39800/49800不同等级的套餐,除19800套餐仅包含衣柜外,其余套餐均包含定制衣柜、成品家具、背景墙,其中29800/39800套餐可免费升级为芝华仕沙发,49800套餐可免费升级M&D沙发。

索菲亚推出39800整家套餐,包含芝华仕沙发、舒达软床及床垫,以及加价可配卡萨帝、东芝、海尔等品牌家电,家居家电品牌强强联合,体现了头部企业规模化集采的优势、以及对供应链的整合能力。

顾家推出79800整家高配轻奢套餐,包括24㎡定制环保柜(24款花色),价值6万软体家具。

3

重点关注存量市场

根据贝壳研究院数据,全国二手房年平均交易量约为400万套,占住房交易的20%,二手房交易热度和房价相关性更高,而存量房更新需求和房龄及消费能力更相关,和居民对品质住房的要求更相关。根据贝壳研究院数据,2021年全国二手房成交套数约393万套,同比下滑约6.4%,近几年年平均二手房成交套数约为400万套左右,假设新房销售套均面积为100平米/套,2021年全国新房和二手房销售套数合计将近2000万套,二手房交易占比约20%。

根据我们测算,2022/2023/2024/2025年全国存量更新需求占比约为19%/20%/22%/25%/28%,每年存量更新需求约为338万套/375万套/439万套/517万套。假设新成交商品住房15年翻新一次,2020年后正好迎来2005年开始的新房销售高峰,05-21年我国新房销售规模屡创新高,其中08-15年规模增幅最显著,基于此,我们认为未来3年存量房更新需求或迎显著上升。

全国存量房规模21年末约238.1亿方。按国家统计数据,1999年全国城镇人均住宅面积9.8平米/人,对应城镇存量住宅规模42.87亿方,假设套均面积90平米/套,存量住宅规模为4764万套。在此基础上,累加每年商品住宅销售面积,2021年我们保守预计全国城镇有效存量商品住宅市场规模为238.1亿方。

每年存量更新需求:2022-2025年城镇商品住宅存量翻新套数预计分别为338、375、439、517万套。假设存量商品房15年翻新一次,每年翻新比例为10%,平均住宅面积为100平米/套。

因此,家居行业市场增长空间仍然较大。

文章来源:【天风证券】

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)