疫情中港口出货难上加难,主要口岸木材库存处于高位

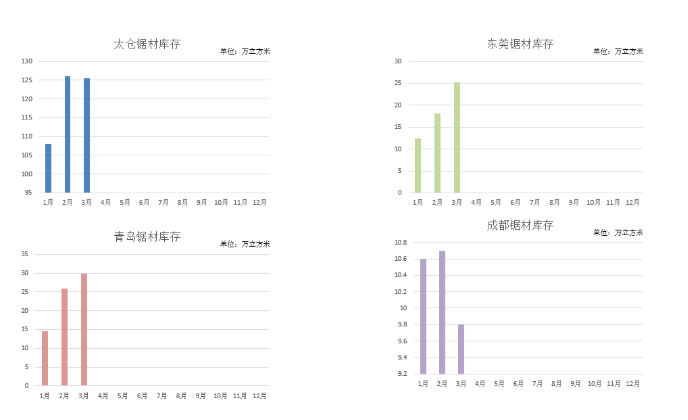

2022年3月份,全国主要港口锯材库存高位运行:太仓港锯材库存维持在125万立方米高位,较年初涨幅约为15.74%;青岛港库存持续攀升,3月底库存接近30万立方米高位;

东莞库存持续增加,3月库存25万方;成都市场库存维持在10万立方米附近,较年初略有减少。

目前太仓港地区全域实施为期7天的静态管理,停止一切非必要流动,从4月11日至4月17日12时。在此期间港口、仓库均无法出货,疫情中本已在艰难出货的太仓港彻底按下了暂停键。

根据海关发布的进出口数据,2021年2月份,国内进口锯材187万立方米,受春节假期因素影响,较1月份显著减少42万立方米,环比降幅18.34%,较去年同期增长14.02%;

2月份国内进口原木275万立方米,较1月份大幅减少了120万立方米,原木进口环比下降30.38%,同比降幅也高达31.42%。显示在去年原木过热行情后,今年原木进口平均价格有明显上涨,国内贸易商原木接货已大为谨慎。

回顾下3月份北美木材期货市场:

北美基准木材期货价格在整个3月份呈现单边下跌趋势,在3月3日达到1313.7美元/千板尺的高位后,开启了下跌模式,中间虽有反弹,但难以阻挡下跌趋势。3月最后一个交易日更是跌破1000美元,报收965.3美元/千板尺。

目前对于北美建筑市场一个不利的消息是房贷利率的上涨,最新北美30 年期固定利率抵押贷款利率平均为 4.6%,此前仅为3.1%。将对未来房屋建筑消费产生一定抑制,期货价格的下跌反映经销商普遍不看好二季度市场。

北美基准软木W SPF fir 2×4 #2&Btr KD (RL)的现货价格近几周一直较为稳定,继续维持在1400美元/千板尺。但是期货价格的下跌将不可避免对现货价格造成冲击。

目前北美现货市场的问题依然是物流问题,众多商家购买的木材都在运输途中,即使现在采购木材对于库存的补充也是无济于事。商家更倾向于等待前期购买木材到位,而不是现在继续采购高价木材。

鉴于当前欧洲针对俄罗斯开展的制裁措施,未来经由欧洲去往北美的木材或许将减少,以满足更多欧洲本地市场的需求。这对走弱的北美市场而言或许是个好消息。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)