兔宝宝:装饰材料为主、成品家居为辅,龙头领跑双轮驱动

一、装饰材料为主、成品家居为辅,龙头领跑双轮驱动

公司确立“装饰材料为主、成品家居为辅”的经营策略,龙头领跑地位稳固。公司目前有两块业务:装饰材料业务和成品家居业务;根据两个行业各自的赛道特征和竞争格局(包括公司的竞争地位),公司确定“装饰材料为主、成品家居为辅”的战略,两个业务有望相互驱动促进,带动公司持续快速成长为有品牌影响力的家居装饰行业全能型领导者。

(一)装饰板材:“大行业小公司、龙头领跑”,市占率提升空间大

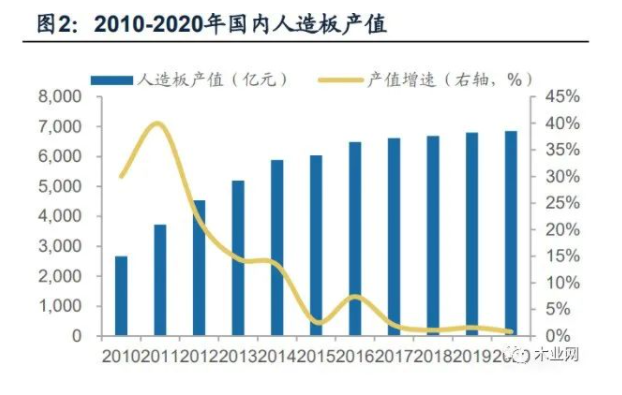

装饰板材市场规模近2000亿元,龙头领跑地位稳固,市占率提升空间大。公司装饰材料产品包括装饰板材、五金、科技木皮、胶黏剂、石膏板等,以装饰板材为主。数据显示,2020年全国人造板总消费量为2.96亿立方米,产值约6900亿元,其中胶合板类占63%、纤维板类占20%、刨花板类占10%;兔宝宝主要经营产品(装饰板材)为家具制作及装饰装修用板,按照下游用途主要包括有生态板(胶合板)、家具板(胶合板)、顺芯板(刨花板)、难燃/阻燃板(胶合板)等;而根据我们对各类房屋销售和板材需求的计算,2021年装饰板材空间约为1900亿元(没有考虑农村自建房,没考虑木门木地板用板),整体来看,2021年公司面向的中国装饰板材市场规模超2000亿元。

A股上市公司涉及板材业务有兔宝宝、大亚圣象、平潭发展、丰林集团,非上市的知名品牌有千年舟(拟IPO上市)、莫干山(公司为云峰新材,拟IPO上市)等,公司真正竞争对手是千年舟和莫干山,按照2020年板材业务可比口径收入,兔宝宝收入远超竞争对手;兔宝宝作为装饰板材龙头企业,在装饰板材行业已成为规模、品牌、 渠道、供应链全面领先的隐性冠军,但目前市占率仍只有个位数;考虑到消费建材行业易集中、下游装修和家具行业集中度难提升的特点,公司装饰板材业务未来份额提升空间大,是“核心业务”,而公司这几年加大新品研发和人员激励、依托分公司运营完善多渠道多产品服务体系,效果显著,预计未来份额将持续提升。

(二)“C端B端”双轮驱动,成品家居业务正处于快速成长期

兔宝宝的成品家居业务分成两部分,C端零售业务源自公司内生孵化,B端工程业务来自外部并购,2020年成品家居业务收入规模20亿元(C端和B端各自占比27%和73%),根据测算2021年约为27亿元(C端和B端各自占比29%和71%),兔宝宝在定制家具行业已跻身第二三梯队,且最近3年(2019-2021年)收入增速分别为42%、39%、34%,正处于快速成长期。

C端差异化竞争、全品类产品建立一站式服务平台,开始进入快速放量期。一是建立全品类产品体系,打造一站式服务平台:结合全屋定制一站式消费趋势,推出兔宝宝健康家居生活馆,打造全屋定制木门地板多品类综合门店,提升门店客单值, 提高经销商的盈利能力。二是坚持中高端产品定位,以实木定制(环保健康)为主,走差异化竞争路线,和装饰板材品牌协同。三是先聚焦优势区域,核心市场(浙江、 江苏、安徽、上海)为战略主攻区域,重点市场(福建、江西、山东、河南、湖南、湖北)为重点突破区域,快速推进区域渠道建设和协同,打造华东地区强势品牌。四是通过加强研究院、供应中心、设计展示中心等中后台部门的团队建设,不断提升新品的设计能力、供应链整合能力、加大柜类产品的生产产能和大规模柔性化生产能力。2020-2021年开始进入快速放量期。

B端竞争力强、客户质量好,稳健增长。兔宝宝于2019年9月以7亿元收购青岛裕丰汉唐木业公司70%的股权,2021年上半年公司收购裕丰汉唐剩余25%股权,持股比例升至95%,通过收购裕丰汉唐,成为成品家具精装修渠道的头部企业。裕丰汉唐以全屋木作类家具定制为核心,自2006年创立以来一直专注于房地产精装修工程配套业务,先发优势明显,采用直营模式,设立成都分公司及全国六十余个办事处涵盖全国六个大区(东部、西部、中部、南部、北部和青岛大区),供应链管理高效,竞争力强。万科一直是裕丰汉唐最大的客户,融创、旭辉、中海、龙湖等优质客户也在放量。受制于房地产行业去杠杆带来的债务风险和精装修率阶段性下滑,公司B端业务在巩固行业地位同时,通过延伸产品体系(开拓地板、木门等新品类)、升级产品档次、拓展新的优质客户,实现稳健增长。

整体来看,定制家具行业竞争格局分散,房地产行业去杠杆对工程业务产生负面影响,兔宝宝在成品家居行业目前处于第二三梯队,成品家居业务需要装饰板材业务的品牌和渠道拉动,同时其业务持续发展和在终端消费者品牌影响力提升也将促进装饰板材业务的发展,成品家居是“辅助业务”。

二、渠道变革:分公司运营、渠道多元化驱动装饰材料业务重回快速增长通道

渠道多元化(小B渠道)带来新增长动能。兔宝宝传统优势渠道在于零售分销,2021年兔宝宝装材专卖店数量预计达到2260家,经销商数量约1450家,明显领 先于其他板材品牌企业;而近3-4年比专卖店数量变化更重要的是公司销售渠道的多元化变革——为适应行业渠道新变化和提升市场份额,公司大力拓展易装、家具厂、装饰公司、工程、互联网等多元化渠道(小B渠道);由于新渠道的显著放量,装饰材料业务中零售分销渠道占比自2018年的73%下滑至2021年不到60%(预计测算),小B渠道将给公司装饰材料业务持续增长新动能。

推进分公司运营体系,渠道管理和区域管理逐步精细化,助力小B渠道拓展和分销渠道下沉。公司自提出“核心—重点—外围”的市场结构后,装饰材料专卖店迅速由2015年的922家增长至2020年的2230家,实现核心区域销售网络延伸至乡镇级,重点区域地级市全覆盖,并对外围区域进行针对性的布局。为了助力新渠道(小B渠道) 拓展和分销渠道下沉,2020年兔宝宝成立了七大分公司九大运营中心,以分公司为抓手,属地化管理和招人,加强对经销商和终端渠道的管理和赋能。2021年兔宝宝将七大分公司再度拆分、细化运营,例如华东分公司→鲁苏、江浙沪、赣闽三个运营中心→江浙沪皖赣闽等8大省级分公司。随着各区域收入规模持续扩大和渠道更加多元化,远期规划将以省为单位设立更多销售分公司,公司运营体系的完善,使得区域管理和渠道管理逐步精细化。

加快扩张销售人员,同时加大对其激励。在过去“核心—重点—外围”的运营体系下,销售人员归集团本部统一调配,因此约90%的销售人员是总部本地人,公司加速全国化布局的过程中,销售人员运行费用越来越高、运营效率越来越低、总部对渠道服务和管控能力越来越弱;推进分公司全国运营体系后,分公司属地化招人和管理,使得管理运营效率提升、团队晋升机制更通畅。2020年公司销售人员规模同比大幅增加32%至814人(包含并表效应,但仍然以本部增长为主),较其他优质消费建材龙头仍有较大差距,分公司全国运营体系下渠道的多元化仍具备很大提升潜力。在销售人员扩张时,公司将团队激励和考核与之配套,如第二期员工持股计划以销售为主要激励对象。

三、加大团队激励,费用摊销短期影响2022年业绩增速,中长期为成长赋能

对控股股东定增(类增持)股权激励员工持股计划,彰显公司内部对长期发展的信心。2021年11月23日,公司发布多项激励措施,包括对控股股东定增(类增持)股权激励员工持股计划。对控股股东的5亿元定增落地后,公司资产负债率有望从63%降低至58%。公司重视股东回报和员工激励,自2018年以来共完成5次回购,其中4次全部实施注销,累计11854万股(9.15亿元),1次回购2667万股(2亿元)用于实施两期员工持股计划,分别在2020年和2021年实施,公司员工持股计划激励覆盖面广(含裕丰汉唐等各子公司)、解锁条件高,公司各项“真金白银”的举措,极大程度地彰显了公司内部对于公司未来长期增长的信心。员工持股计划和股权激励计划对内部员工的广泛激励(含裕丰汉唐、恒基伟业、家居销售公司等各子公司)有利于公司内部更好的融合、更好地调动各业务部门的积极性、协同性,实现公司装饰材料为主、家居成品为辅的双轮驱动战略。

员工持股和股权激励计划产生的费用和摊销成本短期将会影响归母净利润增速,2022年是峰值。根据公司公告,预计公司两期员工持股计划和2021年股权激励计划将在2021-2025年分别产生4925、9541、5306、2089、472万元费用,短期对归母净利润增速有一定负面影响,其中2022年是峰值。由于首次公告日为2021年11月23日,授予日为2021年12月30日,实际费用与授予日当天股价相关,预计实际产生的费用可能高于公告的费用数据。

(来源:广发证券)

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)