建筑材料投资逻辑:需求驱动明显,关注消费建材

2020年年中牛市开启,周期股开始了持续性较强的上涨,建材板块作为典型的周期股,也在波动中上涨。但近期限电停产,对传统意义上高耗能的建材行业产生明显的打击。如何看建材行业的投资前景?建材行业的主要驱动因素是什么?对关注周期股的投资者而言,这些都是非常重要的问题。

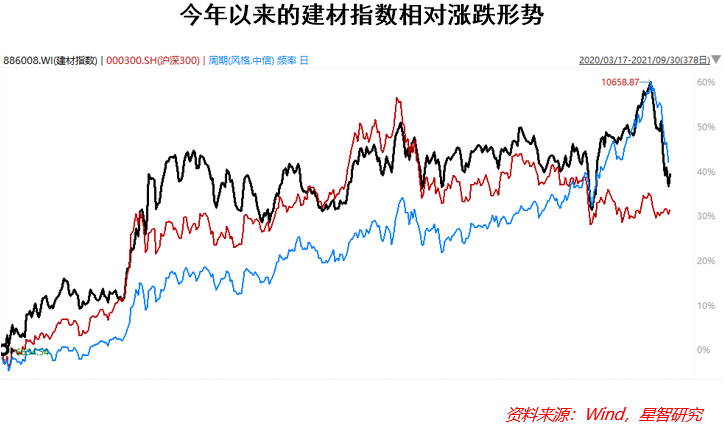

总体看,2020年中国经济复苏,房地产持续繁荣,建筑业和建材行业总体回升。今年以来房地产调控趋严,房企融资受限,总体施工面积增速未来承压,基建增速也在回落,但建材行业在供给刚性较大的情况下,上游原材料价格上涨,建材也不例外,价格上涨带动盈利改善预期,建材公司在7月份开始明显上涨。但8月开始、9月席卷全国的限电停产使得建材的逻辑由涨价变成了生产受限,因而股市价格明显下跌。从目前看,鉴于降能耗政策刚性、电力紧缺持续以及四季度地产基建相对悲观的增长预期,未来建材走势依然承压。

一、建材行业产业链

建材行业的主要细分领域包括:木材、竹材、石材、水泥、混凝土、金属、砖瓦、陶瓷、玻璃、工程塑料、复合材料等。

尽管建材产品种类繁多,但从抓大放小的逻辑看,建材行业的产业链相对较短,结构简单,主要的细分领域可分为:金属建材、非金属建材和消费建材,另外近年来绿色建材发展也很迅速。

二、投资建材领域,可能需要主要以下业绩驱动因素

1、技术特征与规模经济性

很多细分建材行业具有较强的技术密集性,规模经济明显,其中最为典型的是钢铁行业,工业化时代,钢铁被称为民族之骨,各国钢产量是其国家实力的象征,作为成熟产业,其技术演变的速度相对较慢,但不同类型和用途的钢铁技术含量还是有所不同,对企业技术能力要求也不同,一定程度上形成了不同的竞争优势。钢铁行业的规模经济很明显,其规模经济性很简单地来源于物理特性,即多花费一倍成本生产出来的高炉,其容积却比原来大好几倍。

水泥、玻璃等主要非金属建材的规模经济性和产品差别化都较小。通过生产线的扩张和延长,产量增加的同时,平均成本并未被明显摊薄。

消费建材领域正在成为建材板块打破周期性、提高成长性的主要力量。该领域的产品持续创新、产品差别化,给予企业更多的垄断力量和业绩保障,近期消费建材公司获机构调研的次数也在增多,表明市场越来越关注该领域的龙头企业。

2、市场结构

从钢铁、水泥和玻璃这三大主要领域看,市场结构差别较大。中国钢铁行业的市场结构相对集中,但其市场集中度仍低于欧美国家,这一定程度上与中国及全球市场空间较大,最小最优产量(长期平均成本达到最低时的产量)远远小于市场空间,也即市场容得下众多大型钢铁厂商。这也是钢铁厂对价格控制力度较弱的原因之一。

从水泥和玻璃行业来看,产品差别化相对较小,规模经济不明显,因此市场结构总体分散,对价格的控制力度很弱,即使一部分企业联合起来调整产量,大量新增产能也会迅速进入市场。

近几年来供给侧改革和去产能持续抬升了这些中上游产业的集中度。例如钢铁行业的限产,对上游铁矿石的价格的压制作用是比较显著的。但除了钢铁以外,其他建材行业的上下游市场力量依然较小,但近年来消费升级、技术进步,下游对建材的需求正在发生变化,对产品技术水平的要去越来越高,关注生产环保、产品创新的企业可能会得到较好的发展,因为他们能够借助相关高端产品的需求的扩张而形成细分领域的垄断。

总体看,国别横向比较视角下的中国建材行业集中度偏低,对价格的影响能力小,容易受上游原材料价格波动和下游需求波动的冲击,但很多企业控制成本的能力也普遍较强。但在细分领域的创新企业能够形成一定的垄断。

3、政策

作为涉及能源的国民经济重要行业构成,产业政策对建材行业的影响不可忽视。去产能、淘汰过剩产能、技术升级补助等政策都对行业供给和竞争产生根本性影响。以钢铁产业为例(水泥、玻璃产业类似),2015年底去产能加码后,钢铁产能扩张受限,产量增长也受到较大压制。更为典型的例子是,2020年以来对钢铁产量的限制加大,政策刚性变大,钢铁产量回落速度超乎想象。

更重要的是,“双碳”、能耗降低的政策刚性更强,近期限电停产对建材行业的正常生产都产生了较大影响,股价随之出现明显下跌。钢铁、水泥、玻璃等建材生产确实对环境产生较大的污染,碳排放的压力也很大,据粗略估算,每生产一吨水泥,排放出的碳的重量是大于一吨的。因此针对它们的环保政策必然是高强度和持续的。

三、最重要的因素是需求波动

作为典型的周期性行业以及地产基建的上游,宏观需求波动对行业景气度产生根本性影响。

地产和基建两个大行业构成了建材行业的几乎所有下游需求。对于这三个技术环节不尽相同的主要建材行业,其价格的长期走势大致一致,也很大程度上反映了建材领域的共同决定因素是更加宏观层面的经济运行形势和地产基建需求。

2020年以来全球疫情导致了全球上游资源、原材料和产品供给刚性,供给恢复明显跟不上需求恢复,价格上涨持续推升建材盈利。但似乎是突然爆发的限电停产却将行业基本面逻辑由涨价变成了生产受限,甚至未来可能演化成为企业订单消失和现金流趋紧,届时对股价的打击很可能超预期。

除了基本面,对于建材产业,分析估值的意义并不是十分普遍。个别企业可能存在新产品优势和技术优势,尤其是对于消费建材领域而言。但总体看,建材上市公司的基本面分析构成了其主要的投资逻辑,而其中对地产基建需求,以及相应的经济周期、宏观政策的分析也十分重要,这部分的具体内容可参见我们之前的报告《基建领域投资逻辑:把握宏观周期,紧跟行业龙头》。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)