家居建材市场正在进入新周期,家居企业做好准备了吗?

巴菲特那句“在别人恐惧时我贪婪,在别人贪婪时我恐惧”的话广为流传。

但几乎绝大部分人的实际行动几乎与巴菲特的意思截然相反,“在别人恐惧时恐惧,在别人贪婪时贪婪”。

今年的环境与市场,就像过山车的状态。乘坐过山车,我们对过山车的起伏是有预期的,但今年的环境与市场过山车的状态,还是超出了很多人的预料。

很多家居企业上市公司上半年业绩那么好,使我们绝大部分人对未来产生了比市场本身更高的预期。

但是,就在我们的预期被不断拉高时,黑天鹅事件不断袭来。

在我们出口市场一片大好时,货柜一柜难求,并且运价节节攀升。

在我们认为增长不错时,铝材、木材等原材料暴涨,成品价格难涨,涨价,怕失去销量,不涨价,做就亏损,这是一个十分煎熬的问题。

在我们多年已经不认为还存在电力的问题,全国众多地方出现拉闸限电,连生活用电都出现了问题,好些工厂办公空调用电也限制了。让我们突然觉得匪夷所思。

还有,作为家居建材市场的源头,房地产市场,也出现了巨大的黑天鹅。

恒大资金链爆雷已经有一段时间,不管与恒大有关联还是没关联,在业绩高增长时,股价却被腰斩,甚至更多。

8月开始,一手房开工数,以及二手房市场成交量纷纷出现了断崖式下跌。

据我们走访二手房市场,从一些房产中介得到的信息,从六月份创造成交量高点后,随后成交量一路下行,没有传统金九银十之说。二手房房价虽然没有大跌,但成交量的萎缩,房价下跌也可能是必然的事情。而房价下跌,又会造成用户观望,形成一个新的负循环。而贷款金额大幅下降,首付增加,成交量继续下跌成为必然。

这样的消息很多,但这类事情偶然吗?

不偶然!

这是房市新一轮周期的开始,也是家居建材企业新一轮周期的开始,对一些企业是灭顶之灾,虽然也很艰难,但对一部分企业,也是新一轮机会的开始。

中国的房地产市场,已经发生过多次宏观调控,形成了无数个小周期,站在居住市场的历史长河中,这是又一个。

只是我们要清晰的认识到这一周期,并根据这一周期调整我们的战略与策略,重新分配资源,以应对这一周期变化。

同时,房地产周期,叠加了零售的变革,特别是装修公司的变革,以及用户需求的变化,导致家居建材市场进入新周期,只是,你准备好没有?

01

从装修变革看新周期

很多公司现在还在大力招商,但成效甚微。因为这些公司的渠道招商模式,与过去没有区别,参加展会,打电话邀约。而传统代理商,据我们调研了解,本身就碰到了发展的瓶颈。很多企业传统渠道还在增长,这是基于数量的增长,很多代理商已经多年不增长,甚至负增长。

为什么会出现这个情况?

因为渠道变了。

我在我们2020年召开的中国泛家居产业趋势大会上,我分享了几个观点:

第一,中国家居建材这一轮的零售变革,是被装修变革驱动的。

第二,不懂装修变革就不懂未来的零售变革。

第三,装修渠道,是在过去代理渠道之后的第二轮渠道革命。

而装修公司,正在进入快速发展的新周期。

结论就是,如果做不好装修渠道,就没有未来。

但是,要做好装修渠道,首先就得理解,为什装修公司今天可以做大,扩张得出去,扩张出去还能挣钱?

关于这一内容,我们在今年的《中国泛家居产业2022趋势报告》里,有十万字的内容分享我们关于装修公司的研究成果,阅读公众号原文预定,11月下旬,你就可以拿到了。

02

从房地产市场维度看新周期

销售规模累计增速连续8个月回落

9月15日,国家统计局公布了2021年1-8月国民经济运行情况以及房地产行业数据,整体市场不容乐观。

数据显示,新房销售短期内面临较大下行压力,8月单月商品房销售面积同比下降近16%,东部地区销售增速出现回落。 与此同时,施工和拿地双双再度降温,其中新开工同比降17%至2019年以来月度最低。

单月来看,8月,全国新房销售规模同、环比进一步回落,分别下降4%和7%。销售面积同比降幅扩大7个百分点至15.6%,较2019年同期也下降4%。

通过对比年内和历年基数,8月新房销售已出现明显降温,各地区市场表现均遭遇不同程度的遇冷,其中东部地区降温尤为显著。

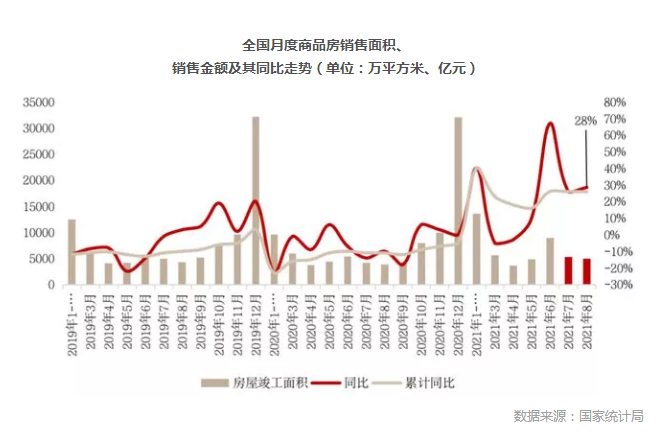

房屋竣工面积

成为开发投资额一大支撑亮点

房企审慎态度下新开工大幅减缓。

数据显示,1-8月,房屋新开工面积下降3.2%,较1~7月降幅扩大2.3%。受此影响,1~8月房屋施工面积同比增速再度收窄0.6%,至8.4%。

但值得一提的是,8月全国房企房屋竣工面积4957万平方米,同比增速和累计同比增速双双增长至26%和28%。一方面“交付大年”下房企具备刚性压力,另一方面提速已售项目竣工可盘活预售资金监管账户内资金。因此房屋竣工面积持续发力,支撑8月整体投资规模环比小增。

短期来看楼市面临一定下行压力。“金九银十”传统销售旺季表现预计不及往年。

受短期新房销售及房企到位资金有限的影响,四季度房企对项目新开工将继续保持谨慎态度,减缓开工进度和降低施工强度将成为更多房企的选择。

但“交付大年”和资金回款压力下,项目竣工面积将持续发力,并延续当前增速历史高位水平。

一线市场二手房成交量暴跌

再来看看二手房的情况

易居研究院监测数据显示,8月13个重点城市二手住宅成交量环比大跌14%,同比暴跌约34%。

这一波指向二手房的调控内容,可谓是打了楼市的“七寸”。

首先,多个城市建立二手住房成交参考价格发布机制,并与银行按揭贷款挂钩;同时,受房贷两道红线影响,部分银行贷款额度收紧,房贷利率上调,二手房放贷周期持续拉长,并出现部分城市二手房停贷的情况。

二手房成交集体回落已成趋势,我们从典型城市二手房市场表现来看,8月四大一线城市及热点二线城市二手房成交量价齐跌正成为普遍现象,预计市场将进入很长一段时间的下行周期。

深圳,一直是全国楼市的风向标。

作为首个发布二手房成交参考价格的城市,深圳二手住宅市场自4月以来进入“速冻”模式,月度成交量甚至跌破3000套大关。

8月,深圳成交再度下跌,仅成交2043套,环比下跌20%,同比下跌82%,而且这已经是深圳连续第五个月下跌,创近十年除春节月份最低值。

上海二手房的高光时刻是在今年1月,当时二手住宅成交套数达到44564套,创下2016年9月以来新高。3月份成交量也在近4万套。

一系列调控政策加码后,今年7月初,二手房进入“指导价”时代。

从成交数据来看,7月上海二手住宅较于6月环比下降14.6%,月,二手住宅成交跌幅进一步扩大至24.3%,创2020年3月以来新低,相较于1月成交最高点降幅达到60%。

此外,同样作为风向标的北京,在8月也迎来了二手房成交量下跌,但整体仍处于相对高位。8月北京二手住宅成交套数较于7月环比下降10.7%,相较于3月最高时减少近三成。

北京二手房市场回落的原因在于,一系列政策落地之后,二手房市场观望情绪增加,再加上部分银行二手房贷款额度收紧,放款周期延长,导致成交数据回落。

二线市场降幅均在20%以上

二线市场也是一样。

8月5日,杭州进一步加强限购,提高社保年限的要求。自今年3月达到高点以来,杭州二手住宅成交量开始连续4个月下滑,杭州8月单月成交创近十年最低,热点二线城市,调控力度与杭州类似的还有东莞。8月2日东莞出台房地产调控新政“莞八条”之后,8月东莞二手住宅成交2283套,相比上月小幅下降,随着政策效果逐渐显现,预计未来几个月东莞二手住宅成交量下跌速度和深圳类似。

在成都跟进深圳发布二手房指导价之后,市区二手住宅成交量,较2020年同期下降24%,较2019年同期下降了62%。8月成交套数相较于年内最高值降幅达到三成。

此外,南京、厦门、金华、无锡和青岛等城市8月二手住房成交套数均呈现出同环比下降,降幅均在20%以上。

二手房市场正在成为房地产调控的主战场。

从监管层面来看,二手房成交参考价、信贷资金管控等政策组合拳“杀伤力”超乎想象,二手房交易周期被加长,二手房成交活跃度下降,甚至部分城市已波及新房市场。

短期来看,信贷政策持续收紧,对于二手房市场而言更是一把利剑。鉴于目前多地银行已出现二手房停贷现象,未停贷城市多数放款周期也在3-6个月,二手房贷款难度增加,预计短期内热点城市二手房仍将继续降温,部分城市二手房或已提前“入冬”。

综上所述我们可以判断,上半年行业普遍性的高速增长将被终结,大潮退去后,裸泳者立现。家居企业管理层将面临新周期的考验。

但是,黑格尔有一句名言:人类从历史中学到的唯一的教训,就是没有从历史中吸取到任何教训。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)