顾家可以做欧派对手了,80亿vs82亿,未来的仗他们怎么打?

半年报过后,家居板块各家公司2021年势头如何,已见分晓,新的竞争格局也已浮出水面。

家居巨头环顾左右,竞争对手已经寥寥,家居品牌企业中只剩下欧派、顾家、敏华三位选手。

顾家家居2021年上半年公司营收80.16亿元,欧派上半年营收82亿元。年底这两家公司都有可能接近200亿大关,规模不同物种不同,明年迈向300亿的征程中,仅仅将他们放在细分行业内部对比已无太多意义。

奔向规模最大化的道路上,新巨头们的功课是:如何通过掌控多维竞争,创造出更大的营收空间。

三家公司中,顾家和欧派更侧重国内市场。如今他们正在深入对方的领域:欧派正从定制延伸至全产业供应链,势必会涉足成品、软体;顾家、敏华正在从软体成品,拓展至定制家居,两家公司的边界将越来越模糊。

向300亿进军的路上,原本处在不同竞争空间的对手最终相遇。对于智者来说,竞争对手的意义,其实是激发能量和创意的源泉。

欧派布局偏“硬”,顾家布局偏“软”,两家基因不同,却可以通过对方照见自己可以补足的领域。

从单维到多维多竞争,他们发展的成败已经不取决和竞争对手的平面层PK,而是取决于他们建构多维结构的能力。

01 欧派下半年的业绩启动能力超强

先来看看欧派和顾家这两家一线巨头,几年来业绩的发展趋势。

顾家家居2021年上半年公司营收80.16亿元,同比增长64.89%,净利润7.72亿元,同比提升34%。

欧派上半年营收82亿元,同比增长65.14%,净利润,10.12亿元,同比提升107%。

两家的半年营收和增长率可谓是无限接近了。

从2017到2020年,顾家家居中报的增长率都好于欧派,分别是55%,30%,24%和-3%,欧派的中报增长率分别是35%、25%、14%,和-10%。几年来,顾家家居都是一路追赶的势头。

2021半年报中,两家的营收及增长情况可谓是相当接近,顾家的营业收入达到80亿,同比增长65%,欧派营收为82亿,增长率为65.14%。

值得关注的是,欧派的增长率在5年间首次超越了顾家,这颇具标志意义,证明了欧派整体策略开始发挥优势。而顾家的营收上也是几年内最接近欧派的时期。

分析来看,欧派下半年的业绩启动能力超强。根据2020年中报数据,顾家48.61亿,欧派49.65亿,数值已非常接近,但是年全年数据顾家127亿,欧派则达到了147亿。说明欧派在三、四季度的表现是非常抢眼的,去年上半年与下半年的营收比竟然达到了1:2,顾家这一数值大概是5:7,可见欧派从去年下半年开始竞争能力前面增强,才有了今年上半年高速增长,并超越顾家增速。

家居行业的发展大势,正在以多样性的大家居策略为主轴。从大的框架来说,欧派、顾家,都正在这个大框架下排兵布阵。

但在细分策略上,目前的差异化还是比较明显的。

我们先从产品角度拆解一下。

欧派这几年一直投入巨额研发,不断提升定制产品力,自主研发的产品包括橱柜、卫浴、衣柜、木门、金属门窗、装甲门、软装、集成灶等等。今年又深度布局全线供应链体系,涉足装修主辅材领域,同时开始向材料端延伸,解决装修各品类饰面方案。

可以说欧派的产品布局整体偏“硬”,都是在装修流程中的大框架入手。

欧派是定制家具起家,要在装修进程中介入量尺,同时具备硬装和软装双重属性。为何在产品延伸上没有向软装更多涉猎,而是主抓硬装?

软体家居产品中品牌巨头比较多,有顾家、敏华、慕斯、左右等等,但是相比而言,门窗、卫浴、集成灶等还没有形成足够强势的消费者品牌。所以欧派与慕斯合作,而没有涉足床品的研发。

所以我们看到欧派的产品布局与装修公司的联动是非常匹配的,整体属于消费者在准备装修的初期,就会想到的一类门店。

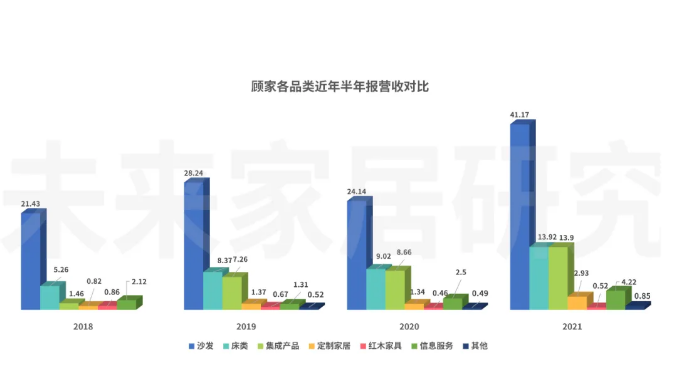

相比而言,顾家的产品线布局偏“软”,以装修后的内部产品为主,沙发、床垫、布艺,从2016年涉足定制,向“硬装”部分稍作延伸。

由软体切入定制,如何有机结合两个优质赛道,快速拉动销售?就要在关键处入手——建立软体和定制在设计上的链接。

顾家目前品类的优势,就在于家居内部的协调统一。

传统的全屋定制与成品配套,之所以难以形成良好的联动,在于二者在研发源头上的不同步。所以定制行业之所以内卷,就是因为产品趋同,大家只能死磕柜子的价格,没有能力配套设计一体化的成品、软体家居。

可以说顾家这类主打软体家居的公司,与定制企业在以往层面上是非常互补的,顾家布局定制,就是迈出了大家居的关键一步,增加话语权。

顾家经过多番摸索后,制定了“定制+软体家具一体化”的策略,投入了大量时间和经费,将原有的软体和定制家具进行了设计上的统一,抓住了在软体家具版块的关键优势。从设计的一体化开始,最终实现产品和生活方式的一体化。

也正因此,在销售上,顾家定制避开了与其他定制家居企业的正面硬刚,有自己的营销逻辑。

2021年的“315”开年大促上发布了“半价定制轻奢”套餐,35600元包含6个无醛健康轻奢全屋柜类,8999元的顾家真皮大床以及一个3999元的深睡床垫。这与目前死磕柜类套餐的定制打法有很大区别。

顾家的软体沙发、床一直是定位为中高端消费群体,定制产品也主打当下主流的极简轻奢家装风格,既与品牌定位契合,也找到了自己的营销突破口。

在价格上,顾家软体的定位本身偏高,因此从价格区间上,与799元、19800元的套餐有明显的差异化战略。

而且这部分群体非常注重环保健康,因此顾家从2016年一进入定制行业就率先启动了“无醛添加”的差异化策略,终端也积累了很多销售经验。

顾家家居主张的“定制+软体家具一体化”,就是从产品思维,到解决方案思维,为终端有效的建立了销售联动的基础。这也正是定制业务能够增长120%的根本。

据了解,顾家某经销商仅在杭州的其中一个精装楼盘,就实现了600多万销售额。原因就在于,顾家全屋定制解决了消费者对软体+定制家具风格一致,且预算可控的痛点。

无论是欧派从定制延伸到各个品类,还是顾家从软体延伸至定制,都进行了“新”与“旧”的关联,这也正是跨赛道失败者缺乏的“1+1>2”的整合思维。

如今家居行业中,定制企业想带动成品销售,成品企业想带动定制销售,但是大部分都不太成功,根本问题就是没有足够的一体化,这包括设计、销售等多个环节。这需要企业内部多个部门协调运行,核心还是考验管理团队的认知能力。

审视顾家家居在定制产品线的布局,可以作为一个跨界延伸的样板。

03 沉静扎实的扩品类策略

从软体向定制延伸,顾家的排兵布阵谨慎。

在2016年年报中,顾家认为,做好全屋定制正逐步向更多的品类延伸,对产品研发、个性化设计、复杂工艺生产、柔性化定制化生产、信息化系统建设、产能效率等方面都有极高的要求,这是对想要涉足全屋定制行业的企业综合实力的严峻考验。

正是清醒地看到了行业的难点所在,顾家定制对“基本功”的要求很高,顾家一直在着力打造产品体系、展示系统、信息化系统、制造系统、培训体系、招商体系、推广系统等被行业人士谓之的“7大扩张力基础体系”。

这些内功的效果如何,决定了一个消费者订单是否能顺利完成。营销、招商这些外在的功课做得好,如果没有产品和信息化匹配就会造成严重的木桶效应。顾家定制的终端店的IT系统已经从1.0版本升级到了6.0版本,几乎每半年升级一次。

定制对于顾家家居来说,被定义为“战略性品类”,所以一开始就着眼于长期,打的是一场的持久战。

大部分成品企业转型定制不成功,一个关键原因就是在原有的体系内,希望用同一班人马做出完全不一样的东西。实际上,思维的转换是最关键也是最难的,

顾家2016年布局定制家居,启用的是定制专业团队,2018年还收购了老牌定制企业班尔奇,又在继续做深入了解定制的功课。

到目前,黄冈400万方定制家居产能基本就位,大江东定制智能家居项目达纲时预计产能1000万方定制产品。

同为软体家居起家的敏华,这部分策略则过于缓慢,2021年7月才通过控股那库家居,进军高定。

04 只有顾家能匹敌欧派的渠道

在渠道布局上,可以说家居产业中,只有顾家能与欧派匹敌。

多年来欧派渠道布局成果显著,7000余家经销商与600余家家装公司形成了一张巨大的销售网络。根据其他定制企业的发展状态,在近几年都很难发展到这一数量。

顾家在全球拥有 6000 多家品牌专卖店,是国内软体家居行业中门店数最多、覆盖面最广的。

顾家建立了“1+N+X”的渠道发展模式, 其中“1”为 顾家生活、融合大店、品类势能店;“N”为系列单店、品类综合店,为现有门店体系的主力; “X”为探索渠道的无限可能性,顺应渠道碎片化趋势。

2021年,异常低调的顾家以频繁的大手笔营销动作,释放出加快发展定制品类的信号。

2021年度经销商大会中,顾家定制提出“千店计划”,计划2022年突破1000家全屋定制门店。目前,首家定制+软体一站式购物的拎包入住店正式开业,此外,在融合店模式之上,筹备并启动融合旗舰店(K 店)项目。

全屋B2B方面,地产新渠道样板间销售模式逐步完善,目前己与恒大、万科、碧桂园、绿城、世茂、龙湖、富力等地产总部建立合作关系。

可以说定制企业做的,顾家也基本都没落下,零售门店、工程渠道,包括整装都已经作了初期布局。

2021年,顾家全年订制营收有望在9亿左右,与2020年顶固集创的营收基本持平。

05 巨头们的新业务

值得关注的是,巨头们的生意已经在更多的向服务倾斜。

顾家家居一直在积极促进家居服务规范化。据统计,自2013年起,顾家家居用9年时间在全国共培养了3500名专业服务人员,总计为80万消费者做家居保养;并通过企业高管上门做清洗保养服务的形式,了解用户真实所需,从而提升产品设计水平及服务品质。

今年的顾家关爱服务主要是针对沙发、床垫的除尘除螨进行焕新升级。并针对家居服务人员形象规范、设备焕新、服务态度、收费标准等均做了调整。

增长需求极大的欧派橱柜,在2021年7月底也推出了创新服务模式——旧厨焕新服务,欧派橱柜推出“48小时旧厨焕新”和“10天全厨空间改造”服务模式,12800元的含3.6米整厨全包系列套餐产品,提供免费量尺设计、安装、清洁服务及旧厨拆除、建渣清运等服务。

欧派10天全厨空间改造即是针对厨房的整体空间改造,在确认需求后欧派将在10天内完成从橱柜到厨电产品,天地墙、水电气的设计安装在内的全厨空间改造,套餐价格仅需29800元。

欧派认为,旧改市场悄然兴起,未来将成为家装家居消费的主流市场,以北上广深为首的一、二线城市尤为甚之。欧派还联合了贝壳、友邦、马可波罗、中博装饰、千思装饰、靓家居、中国燃气、名雕装饰等中国头部房产品牌、优质家装企业、建材细分领域头部品牌成立中国厨房旧改联盟。

欧派橱柜将启动全国超800个城市,逾2000家线下门店一同发起旧厨焕新两大服务模式,

巨头们都意识到,对于消费者来说,稀缺的并不是产品,而是让他们省事省心的“包办”服务。现在整装之所以大行其道,其中一个核心是解决了的设计一体化,外加一揽子服务的消费趋势。

这也正是大家居思维框架下,产品设计与服务的根本所在。

在产业布局上,可以说欧派和顾家都筑起了较宽的护城河。因为两家公司起步的产品不同,所建构的基因序列也不同,两家公司的产业结构即使正在趋同,但是在相当长的时间都会是风格迥异的两家公司。

他们需要互相学习的正是这种“不同”,毕竟,好的竞争者,是企业成长的重要动力。

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)