上半年我国家电市场发展呈现五大特点

戳上面的家电圈网关注我

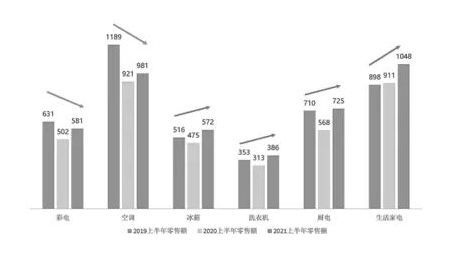

2019—2021年上半年家电细分品类零售额情况比较(单位:亿元)

特点一:市场基本回到2019年同期水平 稳中提质

今年上半年,我国家电市场零售额规模为4293亿元,与2019年同期4297亿元市场规模基本持平。根据国家统计局公布的我国限额以上商品零售情况,2021年上半年,在统计的15大类商品中,11类商品回到甚至超过2019年上半年水平,家电产品位列其中。从家电细分品类看,除彩电、空调外,其他品类家电市场规模均已回到2019年同期水平。

但是,仔细分析2021年上半年家电市场面临的发展背景,考虑到如下市场因素,家电市场恢复到2019年同期水平实属不易,体现出中国家电市场的巨大潜力和家电产业的能量。

其一,家装市场回升缓慢。2020年,我国商品房销售面积和金额均有所提高,但却没有完全体现到家装市场。根据国家统计局公布的我国限额以上商品零售情况,家具类、建筑及装潢材料类商品是尚未回升到2019年同期零售水平的四类商品中的两类。与家装强相关的家用电器类产品能回升到2019年上半年水平,说明了我国家电市场的韧性。

其二,宅生活有所消退。2020年伴随疫情的宅生活,带动了彩电、冰箱、洗衣机等产品的使用频率,激发了厨房小家电、清洁产品等多类产品的使用需求,促进了相关产品的销售,产生了所谓的“宅经济”。但是,从另一个角度,“宅经济”带动的也是某些家电产品的提前消费或“空档消费”。随着宅生活模式的倦怠感产生,外出消费增加,疫情下的家电消费模式受到冲击,产业界必须从新的消费模式中挖掘潜力。

其三,家电市场本身正处于需求饱和期。经过近40年的发展,伴随人们生活水平的提升,我国家电产品的普及率已经大大提升,若仅靠基本的功能性消费促进家电消费,市场规模提升有限,增幅趋缓是必然趋势。

有些产品受整体生活方式改变的影响,产品形态正遭遇巨大冲击。比如电视机,随着移动互联网的发展,消费者收看视频的习惯已经改变。据调查,即便是在2020年疫情最严重的春节,人们居家隔离的情况下,智能电视的开机率仅有45%。这严重影响了电视机产品的销售,导致彩电市场近年来持续低迷。

目前,我国家电市场正处于从功能性消费向品质消费、从已有普适功能到挖掘多元化新需求的道路上探索。

基于上述原因,2021年上半年中国家电市场的表现,进一步说明我国地域广、市场大、消费层级丰富、购买实力不断增强等特点,为家电市场持续发展提供了土壤。

同时,在“以国内大循环为主体”的主基调下,扩大内需是促进内循环的重要方向,政府出台了一系列促进消费的举措。“稳定增加汽车、家电等大宗消费”被写入2021年《政府工作报告》。在各地政府的支持下,以旧换新、汰旧换新、家电下乡、节能惠民等活动频出,牵引家电市场持续增长。

此外,90后、Z世代加入家电消费大军,增加了市场活力,带来了巨大的市场可能性。

特点二:下沉市场持续加码 消费升级趋势明显

2021年上半年中国家电市场坚挺的一个主要因素是下沉市场蓬勃发展。2021年,下沉市场依旧火热,从线下的咖啡店到线上的社区团购,无不铆足劲儿抢占三线城市以下的下沉市场。下沉市场同样是日渐饱和的家电市场促进拓新的目标市场,也是互联网世界的流量蓝海。两相结合,2021年,商家厂家对下沉市场的竞争向纵深发展,有效助力了下沉市场的消费升级。

中央促进农村消费相关政策部署到位。近年来,国家持续加大乡村振兴力度,促进农村消费是重要组成部分。2021年年初发布的中央一号文件指出,要全面促进农村消费。加快完善县乡村三级农村物流体系,改造提升农村寄递物流基础设施,深入推进电子商务进农村和农产品出村进城,推动城乡生产与消费有效对接。促进农村居民耐用消费品更新换代。在政策引领下,网络、物流、服务等部署进一步到位,有力促进了农村市场家电消费。

农村消费能力增强,鸿沟缩小。2021年上半年,我国农村居民人均可支配收入9248元,扣除价格因素,实际增长14.1%,高出城镇居民增幅3.4个百分点。除收入鸿沟,信息鸿沟也在缩小。随着互联网的普及,商品的信息鸿沟进一步缩小,尤其随着“小镇青年”快速成长为消费主力,下沉市场对商品品牌和品质的要求提高,促进了下沉市场的消费升级。上半年,农村居民人均消费支出7464元,增长20.2%,扣除价格因素,实际增长19.7%,比城镇居民消费支出增长水平高出3.7个百分点。

电商巨头持续加码下沉市场。2021年上半年,各电商平台均以下沉市场为主战场进行业务布局。下沉市场是京东新用户增长的主要来源,第一季度下沉市场贡献的新用户占比首次达到了81%。2021年,京东集团将主要资源向下沉市场倾斜,进一步夯实京东家电专卖店在全国超60万个行政村的覆盖,并通过线上线下协同提升门店效率,从而有效巩固了零售地位,京东家电专卖店成为乡镇消费者信赖的家电零售终端。2021年上半年,京东在西藏林芝市“一区六县”实现了京东家电专卖店全部覆盖,直接将“万人县城”的网购速度提升到2~3天,门店有货1天即达。自2011年开始京东在西藏投资建设物流系统,到2020年12月,京东在拉萨电商园区扩建3万平方米的西藏公共仓储物流中心,这张历时10年建成的智能物流大网,保证了目前电商全国通达物流网络的建成。

苏宁易购在镇乡市场的开拓并没有停止,2021年第一季度,苏宁零售云新开店面584家,销售规模同比增长了69%,截至到该季末,全国接入苏宁零售云的开店数量已经突破9000家,规模逾百亿元。国美通过“渠道下沉+社交电商”等方式,加大了家电下乡的力度和范围。目前,国美在三至六线城市开店占比已接近七成,来自县域店的收入稳步提升。

2021年,短视频平台抖音、快手大举进入电子商务,以实现商业闭环。受用户构成影响,下沉市场也是其电商业务主战场。

从消费触达向消费升级转变。以发展电子商务为契机,广大农村地区解决了物流不畅、服务难等问题,让乡村消费者拥有与城市消费者一样的消费体验和购物享受,完成了从无到有的消费触达。自2021年开始,商家厂家鲜明提出了“从有到好”,进一步促进下沉市场消费升级。2021年,京东家电专卖店发布全效升级战略,不仅为县镇消费者带去一线城市的消费体验和购物享受,更通过渗透新品和高端商品的价值,满足其对品质生活的热切需求。此举刺激了县镇市场的消费增长,有效促进了下沉市场的消费升级。

研究表明,三线以下的中国家庭正在加速“智能进化”,性价比高的智能小件最受下沉市场欢迎。据不完全统计,智能开关、智能电蒸箱、智能落地灯等客单价在50~300元之间的小家电,在下沉市场的销量同比增速均超过300%,智能门锁、智能空调、智能洗衣机在下沉市场的销售量提升明显。

供应链提升促进下沉市场。从淘宝特价版到京东京喜,商家供应链能力的提升有效带动了下沉市场的发展。工厂直供、产地直发、C2M等模式在下沉市场发挥了重要作用,保证了提供更符合下沉市场需求、更高性价比的商品和更有保障的服务,而其背后就是供应链的整合:商家凭借平台优势,直接对接产地源头好货,并将直播的镜头对准生产现场,让消费者对产地优质货源有更多的了解。目前这种产业带集群效应更多体现在非家电产品上,但是,慈溪家电带、顺德家电带已经逐渐加入。

此外,以供应链驱动的直播带货形态在下沉市场发挥了更大的作用。

特点三:产品均价普遍提升 高端化明显

2021年上半年,家电产品均价普遍提升,对拉高市场规模起到了一定的作用。这其中,既有消费需求本身从功能消费向品质消费转变,对高端家电需求自然提升的原因;也有企业利润压力增加,主推高端产品以提升盈利水平的原因。在多重因素推动下,我国家电市场实现结构升级。

产品均价普遍提升。2021年上半年,除极个别产品外,家电产品均价普遍上升。其中,彩电产品上升最多,增幅超过30%。

导致家电产品均价在2021年上半年迅速提升的原因有四个。其一,全球疫情导致家电产品所需的主要原材料如铝材、钢材、铜材等价格飙升,全球“芯片荒”影响家电领域,主要部件紧缺或成本上扬,由此带来家电硬成本提升。其二,基于上述原因,以价换量的营销方式在2021年难以行得通,企业倾向于将有限的资源投向获利丰厚的高端产品。企业主推高端产品,带动了产品均价的提升。其三,生活水平的提升,消费者对高质量产品和品质生活的追逐使得高价位产品销量增加,拉高了产品均价。其四,由于显而易见的成本原因,线下家电市场多销售中高端产品,线下产品均价往往高于线上市场。2021年上半年,线下家电市场进一步复苏,带动了整体家电产品的零售额。

高端家电销售增加。2021年是我国全面步入小康社会的第一年,随着生活水平的提升,人们对家电消费需求从满足基本功能的“温饱型消费”向从外观到功能到品牌的“品质型消费”转变。

2021年上半年,8K电视零售量同比增长超过500%;万元以上高端冰箱零售额同比增长超过50%,市场份额达到13%,2万元以上超高端冰箱零售额增幅保持在20%;洗衣机市场主流消费呈高端化、品质化和套系化特征,滚筒洗衣机、干衣机、大容量段产品份额持续增加;厨电从功能型走向“颜值型”,与厨房整体装修融于一体的嵌入式厨电大受欢迎……总而言之,家电已经不是一个单纯的功能性产品,它被赋予了更多生活场景和情感。

特点四:新产品新功能新品牌频出 市场进入换新期

以2020年疫情的发生为转折点,家电市场正经历结构性调整,不仅体现在渠道的转移和营销手段的更替上,还体现在产品结构的变化上。在产品高端化的同时,新产品、新功能、新应用场景乃至新品牌层出,家电市场进入换新期。

以健康化、智能化为主要方向的新功能加速产品迭代。2021年上半年,在供需双方的默契下,“健康”“智能”成为家电市场的高频热词。健康是物质条件提升背景下全球消费者普遍关注的话题,随着我国全面进入小康社会,健康话题得到高度重视,特别是在疫情发生后,家电市场全面拥抱健康家电。在彩电市场,增长迅速的OLED电视、激光电视主打健康护眼;在空调市场,空气质量的关注度持续提升,除菌、新风、防尘、可拆洗、无风感等功能升级了空调产品,新风空调市场渗透率稳步提升,新风功能有望成为空调产品标配;在冰箱市场,保鲜、除菌技术成为推动增长的新动力;在洗衣机市场,多种除菌方式的洗衣机、分区洗衣机、智能投放功能的洗衣机、比“太阳晒干还要健康”的洗烘一体机等产品,更新了消费者对洗衣机的理解;此外,还出现了具有“美肤洗”功能的热水器、低糖电饭煲、无烟炒菜机等细分产品,健康概念成为品牌关注的方向。

智能概念进入中国家电市场已经很久,随着5G网络的普及,近两年才正式规模化发酵。2021年,更多厂家将微处理器、传感器技术、网络通信技术引入家电设备,智能操作系统鸿蒙OS 2.0自6月发布以来,美的、格力、方太、九阳、帅康、苏泊尔等家电品牌入局,家电成为加入鸿蒙智能生态系统最多的领域,美的更是提出在年内将有近200款产品支持鸿蒙系统。更多消费者为智能家电埋单,智能家电在零售市场的比例越来越高。

适合多元化需求的新产品新应用场景活跃在家电市场。2020年,宠物电器横空出世,立即受到“铲屎官”们的关注。2021年上半年,智能猫砂盆、宠物智能厕所、宠物饮食智能投喂机、带有温度调节的智能宠物窝、帮助宠物清洁的宠物烘干机等宠物电器已经小有规模,并渐成生态。宠物电器只是如今五彩缤纷的家电大市场基于细分市场个性化需求应运而生的一类新产品。家电产品发展到今天,不再只有一种普适功能,而是要符合各种细分人群的个性化需求,如洗衣机不只是将衣服洗干净,还有满足母婴用品洗涤特殊需求的迷你母婴洗衣机;冰箱不仅具有冷藏冷冻功能,还有存储非食品类产品如美妆产品的美妆冰箱;彩电不仅用来看电视节目,还有供玩游戏的游戏电视、供视频通信的社交电视等;现代人关注农药残留,利用超声波等技术清洗蔬菜水果的果蔬净食机应运而生。拥有针对不同应用场景并满足不同人群细分化多元化需求的一个个小众市场,是一个市场走向成熟的标志,家电市场已经进入一个以用户驱动为中心的新消费时代。

新品牌进入市场。新消费时代给新品牌进入家电市场提供了机会,目前的中国家电市场,一方面头部品牌份额加大,品牌集中度增加,另一方面新兴品牌具备无限的机会,只要产品能被消费者认可,便可以快速获得成功。这就是体量巨大、潜力无限的中国家电市场的魅力。

几年前兴起的扫地机器人已经使得科沃斯、iRobot等品牌在中国市场大获成功。去年以来,针对地面清洁需求又细分出家用洗地机这类产品,并随着疫情的到来大受欢迎,成就了添可、云鲸、必胜等品牌。2021年上半年,添可成为电商平台零售额增幅最大的品牌,增幅超过1500%。这样的品牌还很多,数据显示,2021年上半年,仅京东家电平台上线的新品牌就有1300个。

特点五:后疫情时代渠道加速调整 全渠道模式改变游戏规则

2020上半年,受疫情影响,线上渠道首次超过线下渠道。疫情改变的不仅是线上线下家电销售的比例,更是人们的消费方式。2021年上半年,线下市场复苏明显,但家电消费向线上转移的趋势难以逆转,线上、线下两大类零售渠道经过短暂的平分秋色阶段后,迅速融合重生。线上发挥消费者洞察和供应链优势,线下主张体验化、场景化销售,线上线下共享一切资源的全渠道销售模式正在探索之中。

线上线下互补共赢。众所周知,随着中国市场互联网流量红利的减少,如何引流成为互联网企业的大课题,从线下引流是所有商家的共识,包括家电电商平台。淘宝、京东、苏宁易购将网络布局到乡镇市场,正是从低线市场引流的实践。

线下还可以弥补线上“看得见摸不着”的遗憾,增加消费者的体验感,而代表未来方向的升级类家电最需要通过体验让消费者认知。前几年天猫和线下家居商城合作,推出智慧家居馆,后又在线下设立天猫精灵未来馆,都是为了着重打造线下体验。京东在线下家电市场布局京东电器超级体验店(省会及直辖市)、京东电器城市旗舰店(二、三线城市及地级市),也是同理——体验、引流。线下实体店一直以来被电商更为透明的定价、更加丰富的产品、更为便捷的购买方式所冲击,线下实体店加入线上电商平台,便可以弥补上述缺陷,将电商庞大的产品库变成第二个仓库,吸引客流、做好服务。尽管线上平台和线下实体店还有很多利益冲突、定位相左的地方,但是,只要双方合作确实可以互补共赢,便总能找到互相之间的平衡点。

京东领衔电商平台强势布局线下。电商平台早就在探索向线下延伸的举措,2020年线下渠道遭到新冠肺炎疫情的重创更是让各电商巨头看到了机会,谁有能力抓住空档期及时布局线下,便抓住了机遇。

2021年上半年,京东在合肥落地第二家京东电器超级体验店,近4万平方米的面积集逛、买、玩于一体,汇聚120多个国内外著名电器、3C品牌,约20万可售商品,成为合肥消费娱乐新地标、城市新名片。同时,截至2021年7月,京东已在南宁、南京、昆明、绍兴、玉溪等地开设单体面积在1万平方米以上的城市旗舰店共计18家。作为从线上渠道拓展到线下的这些线下体验店更强调服务和体验,强化线上平台极大的产品量级给线下带来的不同体验,还通过大量引入互动货架、打造沉浸式体验空间等举措,提供科技感十足的自助服务空间。

为应对市场变化,苏宁易购调整开店策略,一、二线市场围绕“大店”布局,核心商圈以苏宁易购广场和苏宁易购云店进行覆盖;三、四级市场加快发展零售云加盟店,战略地位得到凸显,提升在下沉市场的渗透率以及运营效率。苏宁零售云门店仅第一季度就新开店面584家,销售规模同比增长69%。

国美电器截至2020年年底已在全国拥有3421家零售实体店,且全部门店完成“一店一页”的线上平移。同时,国美也在通过加盟商“合伙人”模式加速布局下沉市场。

品牌企业努力探索线上线下融合新途径。除电商外,家电品牌企业也在探索全渠道合理布局的渠道模式。空调市场的淡旺季资源平衡属性及类金融属性,决定了线下渠道有不可替代的作用。近两年,奥克斯等之前对线上平台大幅倾斜资源的企业,开始重拾线下渠道的战略价值。以渠道见长的空调巨头格力这两年也启动渠道变革,从去年开始,格力通过直播方式加速线上线下融合的渠道调整:以直播推动“格力董明珠的店”发挥数字化模式优势,并在线下推动“格力董明珠的店”实体店落地,这能看出一些不愿意依赖平台的家电品牌企业的新零售诉求。

(文章来源:家电圈网-公众号,侵删)

本网站仅为行业交流分享平台,转载请尊重原作者权益,如需转载请注明中华整木网(www.cnzhengmu.com)